Aggiornamento sulla volatilità del mercato

- 08 Aprile 2025 (5 min di lettura)

View dei gestori di AXA IM Core

Cosa è successo?

Il Presidente degli Stati Uniti Donald Trump ha annunciato un'ondata di nuovi dazi il 2 aprile (da lui definito “Giorno della Liberazione”), sostenendo che avrebbero contribuito a rilanciare l'economia statunitense.

Trump ha introdotto una nuova imposta di base del 10% sulle merci provenienti da tutti i Paesi e tariffe reciproche ancora più alte per le nazioni che ritiene abbiano elevate barriere alle importazioni statunitensi.

In questa fase, l'incertezza sulla politica commerciale, sulla crescita globale e sull'inflazione resta molto alta. Un eventuale punto di svolta sarebbe legato a qualche concessione da parte di Trump e all'avvio di una riduzione dei tassi d’interesse da parte della Federal Reserve (Fed), sebbene vi siano evidenti rischi di non linearità tra mercati, economia reale e politica.

Tuttavia, è impossibile prevedere con esattezza quando i mercati inizieranno a stabilizzarsi, mentre siamo ancora in una fase in cui i singoli Paesi stanno valutando le loro risposte tra ritorsioni e negoziati.

Nel frattempo, i gestori di portafoglio di AXA IM Core stanno monitorando l'evoluzione dei mercati e si concentrano sulla garanzia di una liquidità sufficiente e sulla loro capacità di rispondere a mutevoli condizioni.

In sintesi:

Equity QI: Global Sustainable Equity Strategy

È ragionevole prevedere che i mercati rimarranno volatili nelle prossime settimane e potenzialmente nei prossimi mesi. Tuttavia, la strategia è concepita per sovraperformare nell'arco di un intero ciclo di mercato. Questo obiettivo è sostenuto dall'investimento in titoli di alta qualità, per ottenere una crescita sostenibile degli utili e dei rendimenti quando i mercati salgono.

Azioni europee

In qualità di selezionatori di titoli bottom-up, in tempi di grande incertezza la nostra attenzione rimane sulla prevedibilità degli utili. Durante le brutali rotazioni di mercato, le società con performance elevate tendono a soffrire per le prese di profitto. Tuttavia, secondo la nostra esperienza, sono spesso queste le società che guidano il rimbalzo finale.

Azioni a impatto quotate

In questo contesto di mercato volatile, continuiamo a ritenere che i team manageriali di alta qualità, che gestiscono il loro business con un vantaggio competitivo sostenibile nei loro mercati e che beneficiano di venti di coda secolari, siano nella posizione migliore per superare l'attuale tempesta e cogliere le opportunità di crescita.

Credito europeo

Per il momento, rimaniamo concentrati sulla qualità e manteniamo un approccio cauto e attendista. Considerate le attuali limitazioni di liquidità delle obbligazioni cash, preferiamo utilizzare strategie basate sui derivati per accedere ai tassi e ai mercati del credito. Tuttavia, possiamo impiegare le riserve di liquidità se individuiamo punti di ingresso interessanti in segmenti che dimostrano una certa resistenza nell'attuale incertezza del mercato.

US High Yield

Sebbene l’incertezza continui a offuscare il breve termine, i fondamentali del mercato HY statunitense in questo periodo sono solidi. Rimaniamo fortemente concentrati sull'identificazione e la riduzione dei nomi che riteniamo più a rischio a causa dell'attuale volatilità, riposizionando al contempo le nostre strategie per beneficiare delle potenziali opportunità create dal movimento del mercato. Sebbene il percorso possa essere accidentato, continuiamo a ritenere che il mercato HY statunitense sia ben posizionato per offrire rendimenti interessanti in termini di carry nei prossimi 12 mesi.

Credito investment grade USA

Il nostro outlook di mercato rimane cauto, guidato dalla debolezza del sentiment dovuta alle tensioni commerciali. Continuiamo a preferire nomi liquidi e di alta qualità. La propensione al rischio è bassa e la volatilità rimane elevata, con una sottoperformance dei ciclici e dei titoli esposti alle tariffe.

Inflation Linked Bonds

L'escalation tariffaria è probabilmente un cambio di regime, non un evento di disturbo, e i rischi di recessione non sono più un evento di coda, ma una linea di base. Riteniamo che vi sia un chiaro percorso da seguire: possedere ciò che beneficia dell'inflazione strutturale, smorzare l'ottimismo sulla crescita e rimanere posizionati per un mondo in cui la volatilità è il nuovo tasso risk-free

In focus:

Credito europeo

Alla luce della recente escalation nei dazi statunitensi i mercati hanno visto un significativo repricing del rischio.

- Sebbene queste misure fossero più aggressive del previsto, rimangono potenzialmente parte di una più ampia strategia di negoziazione, e crediamo che un certo grado di marcia indietro sia ancora possibile più avanti quest'anno

- Tuttavia, i rischi al ribasso per la crescita statunitense e globale sono aumentati, e una recessione a breve termine negli Stati Uniti non può più essere esclusa

- Nei mercati del credito, gli spread Investment Grade (IG) Euro si sono allargati in tutti i settori, specialmente nel debito subordinato

- Le condizioni di liquidità sono scarse, in particolare nel mercato cash

Posizionamento del portafoglio

Nei portafogli Euro Credit IG (Benchmark e Total Return), abbiamo ruotato verso un approccio più difensivo:

- Manteniamo una posizione di sottopeso nei ciclici che sono più esposti alle tensioni commerciali globali

- Nei Finanziari, abbiamo marginalmente ridotto l'esposizione, in particolare tramite AT1

- Abbiamo anche aumentato l'esposizione a settori indirettamente coinvolti nella spesa per infrastrutture come Telecomunicazioni e Industria di base

- Manteniamo anche una protezione creditizia nell'indice iTraxx Crossover poiché prevediamo un'ulteriore volatilità degli spread nelle prossime settimane

- In termini di duration, manteniamo un piccolo sovrappeso, che attualmente agisce come copertura contro l'allargamento degli spread creditizi

Outlook

Nel breve termine, non vediamo catalizzatori per notizie positive. La recente ri-escalation delle tensioni commerciali aggiunge un livello di incertezza geopolitica, pesando sul sentiment di mercato. La volatilità rimane elevata e le previsioni di crescita affrontano rischi al ribasso.

Per il momento, rimaniamo concentrati sulla qualità e manteniamo un approccio cauto, in attesa. Date le continue limitazioni di liquidità nelle obbligazioni cash, preferiamo utilizzare strategie derivate per accedere ai mercati dei tassi e del credito. Tuttavia, potremmo impiegare riserve di liquidità se identifichiamo punti di ingresso attraenti in segmenti che dimostrano resilienza nell'attuale incertezza di mercato.

US High Yield

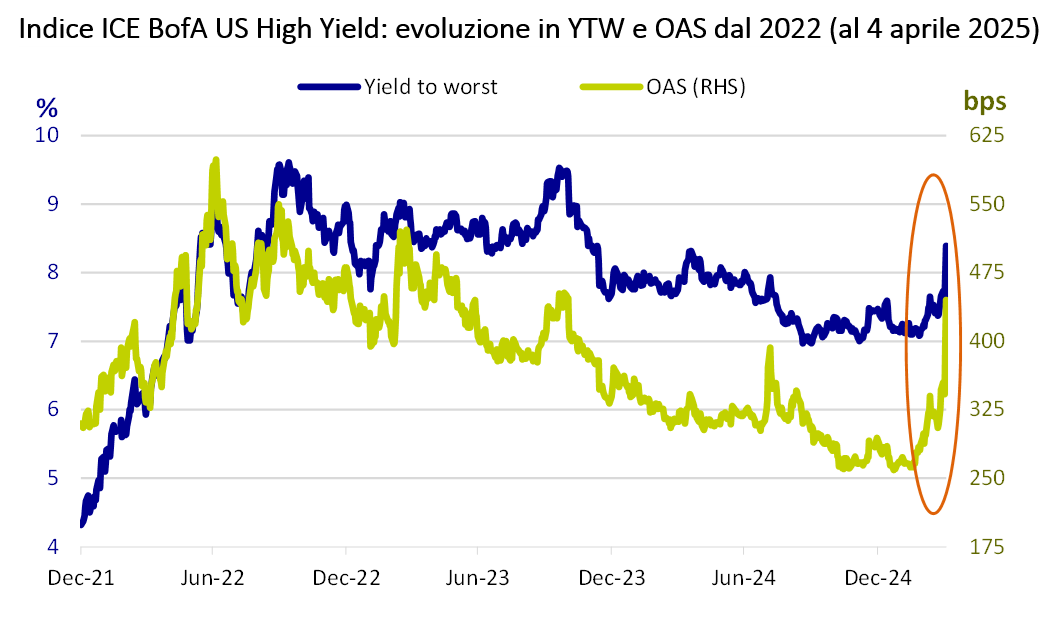

Fino all’annuncio dei dazi reciproci il 2 aprile scorso, il mercato statunitense dei titoli High Yield (HY) era rimasto resistente all'aumento della volatilità delle azioni e a una serie costante di notizie potenzialmente in grado di muovere i mercati.

Tuttavia, il mercato HY statunitense non è stato immune dalla reazione negativa dei mercati finanziari globali, poiché le tariffe reciproche annunciate il 2 aprile si sono rivelate di portata molto più ampia di quanto previsto. Gli spread, che stanno scendendo dai livelli storici, sono passati da 342 punti base (bps) del 2 aprile a 445 bps, chiudendo la settimana con un aumento di 100 bps, uno dei maggiori movimenti dai tempi della pandemia2. Anche lo yield-to-worst (YTW) del mercato HY statunitense è salito dal 7,6% del 2 aprile all'8,4% del 4 aprile3, con un allargamento degli spread compensato da un abbassamento del tasso risk-free, in quanto i mercati iniziano a valutare l'aumento dei timori di recessione negli Stati Uniti e la maggiore probabilità che la Fed debba adottare una politica monetaria più ampia e più rapida per sostenere l'economia.

Fonte: ICE BofA US High Yield Index, al 4 aprile, 2025

Posizionamento del portafoglio

Core High Yield

- Abbiamo iniziato a prendere beneficio dalle obbligazioni BBB sovraperformanti che avevamo in portafoglio, vendendo alcune di quelle posizioni sulla forza del prezzo dei rendimenti dei Treasury in calo. Continueremo a farlo metodicamente se i rendimenti dei Treasury scenderanno ulteriormente.

- Stiamo apportando modifiche al portafoglio per riflettere le notizie più negative sui dazi della scorsa settimana. Abbiamo venduto un'azienda di beni di consumo/retail, che si approvvigiona di una parte significativa dei suoi prodotti in Vietnam, con una leggera perdita.

- Pianifichiamo di aggiungere opportunità di investimento rese attrattive dalla debolezza del mercato, nomi selezionati dove la nostra tesi di investimento non è cambiata e l'azienda non è direttamente impattata dai dazi global.

- Siamo aperti ad aggiungere credito di qualità superiore che si trova in settori fortemente esposti se riteniamo che il pricing sia attraente e il rischio di default sia ancora basso.

- Puntiamo ad aggiustare lo YTW del portafoglio, che era inferiore al benchmark, per allinearlo al benchmark.

Dynamic High Yield

- Stiamo aumentando il nostro portafoglio CDS. Dopo due anni di attività minima, abbiamo avviato tre nuove posizioni nell'ultima settimana e ne abbiamo aggiunta una ad una posizione esistente. Rimarremo pazienti ma cercheremo di continuare a costruire il portafoglio CDS con un focus su emittenti di fascia media e di qualità superiore.

- Stiamo iniziando a orientare il portafoglio fuori da titoli più difensivi e verso titoli a rendimento più elevato per aumentare il vantaggio di rendimento del portafoglio. I titoli ideali da aggiungere in questo ambiente sono investimenti in aziende dove la nostra tesi di investimento rimane intatta e che sono meno esposte agli sviluppi del commercio globale, ma ora offrono un punto di ingresso più attraente.

- Stiamo iniziando a rientrare in posizioni sulla nostra 'lista dei desideri' che erano state vendute dopo il rally di mercato sotto il 7% di YTW, ma che possediamo nelle nostre altre strategie e che avevamo in questa strategia Dynamic HY quando i loro rendimenti erano molto più alti.

- Venderemo qualsiasi obbligazione che è più esposta al commercio globale o a un rallentamento dell'economia in generale. Ad esempio, la scorsa settimana abbiamo venduto una posizione che si approvvigionava di una grande percentuale del suo prodotto in Vietnam, subendo una piccola perdita.

Short Duration High Yield

Sebbene non immune al sell-off del mercato, la nostra strategia Short Duration High Yield (SDHY) ha continuato a dimostrare la sua resilienza e difensività nell'attuale contesto di mercato. Le valutazioni SDHY sono tornate a livelli che non vediamo molto spesso, il che preannuncia bene per i rendimenti a 12 mesi. Mentre la strada che abbiamo davanti è probabilmente accidentata, SDHY è in un'ottima posizione per approfittare della volatilità del mercato e potenzialmente offre un'attraente opportunità di acquisto.

US Enhanced High Yield

La strategia Enhanced HY è una versione con leva della nostra strategia SDHY, e la performance recente ha beneficiato dall'essere esposta allo stesso universo di obbligazioni di SDHY. Continueremo ad aumentare l'esposizione mentre vediamo opportunità di acquistare titoli SDHY a prezzi attraenti.

Outlook

Per l'High Yield statunitense, mentre il breve termine continua a essere offuscato dall'incertezza, i fondamentali del mercato in questo periodo sono solidi: le scadenze sono state allontanate, la leva finanziaria media è bassa e i rapporti di copertura degli interessi sono ancora superiori alla media dalla crisi finanziaria globale. La misura in cui questa situazione continuerà a mantenersi, in ultima analisi, determinerà la direzione futura del mercato HY statunitense. I mercati (e le società) chiaramente non gradiscono un'incertezza così elevata e, con il crollo del sentiment dei consumatori e delle imprese, ci aspettiamo che le indicazioni sugli utili a breve termine vengano rinviate al secondo semestre, in particolare per le società più direttamente interessate dagli annunci tariffari.

Nonostante il potenziale per un ulteriore allargamento a breve termine, gli spread dovrebbero continuare a essere ben ancorati da un tasso di default che rimane basso. Continuiamo a prevedere che i default probabilmente aumenteranno dai livelli attuali, ma solo a un livello inferiore o in linea con le medie storiche. A livello di portafoglio, rimaniamo altamente concentrati sull'identificazione e la riduzione dei nomi che consideriamo più a rischio dalla volatilità attuale, mentre riposizioniamo anche le nostre strategie per beneficiare delle potenziali opportunità che il movimento ha creato. Sebbene possa essere accidentato, continuiamo a credere che il mercato HY statunitense rimanga ben posizionato per fornire attraenti rendimenti guidati dal carry nei prossimi 12 mesi.

Informazioni importanti

Non vi è alcuna garanzia che le nostre strategie di investimento avranno successo. Gli investitori possono perdere tutto o parte del capitale investito. Le nostre strategie sono soggette a rischi, tra cui, a titolo esemplificativo e non esaustivo, il rischio azionario, il rischio legato ai mercati emergenti, a investimenti di portata mondiale, a investimenti nell'universo di piccole e micro capitalizzazioni, a investimenti in settori o classi di attivi specifici, il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio legale, il rischio di valutazione, il rischio operativo e i rischi connessi agli attivi sottostanti.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.