Mercati: gli annunci sui dazi portano confusione e incertezza

- 11 Aprile 2025 (5 min di lettura)

Introduzione

Gli annunci su dazi e ritorsioni hanno scatenato un’enorme incertezza che si è tradotta in pesanti perdite sui mercati azionari. Anche i Treasury per diverse sedute sono stati particolarmente colpiti, segno che gli investitori ora chiedono di più per investire nell’economia USA. Dopo la decisione dell’amministrazione Trump di mettere in pausa i dazi (tranne che per la Cina) restano confusione e incertezza.

Liberation Day

Il 2 aprile gli Stati Uniti hanno annunciato l’introduzione di dazi di base del 10% sulle merci provenienti da tutti i Paesi e dazi reciproci ancor più elevati per i Paesi che, secondo Trump, applicano forti barriere alle importazioni statunitensi. Tra questi, spiccano alcuni Paesi asiatici, come Vietnam e Cina. Il “Liberation day” ha innescato il tonfo degli indici azionari statunitensi, europei ed asiatici per diversi giorni consecutivi mandando in fumo miliardi di dollari. Anche i Treasury hanno accusato un forte calo, con i rendimenti a lungo termine aumentati maggiormente in seguito ai dubbi crescenti sullo status di bene rifugio di cui hanno goduto per decenni. Qualche operatore di mercato ha parlato di “Armageddon economico auto-inflitto” da parte degli Stati Uniti.

Dietrofront USA

La pausa di 90 giorni e dazi reciproci sostanzialmente più bassi in questo periodo (al 10% per tutti tranne Cina, Messico e Canada), annunciata da Trump, è stata accolta con sollievo dai mercati, che hanno ripreso a correre. Ma resta grande incertezza perché sulla Cina gravano ora dazi del 125%, dopo che Pechino ha risposto con dazi dell’84% sulle importazioni USA.

Inoltre, l’incertezza sulle politiche della Casa Bianca continuerà a portare volatilità, perché i mercati temono un aumento dell’inflazione dovuto alla guerra commerciale con la Cina e la prospettiva di una recessione negli Stati Uniti.

Gli indicatori economici e la probabilità di recessione

Quali probabilità ci sono per una recessione nei prossimi 12 mesi?

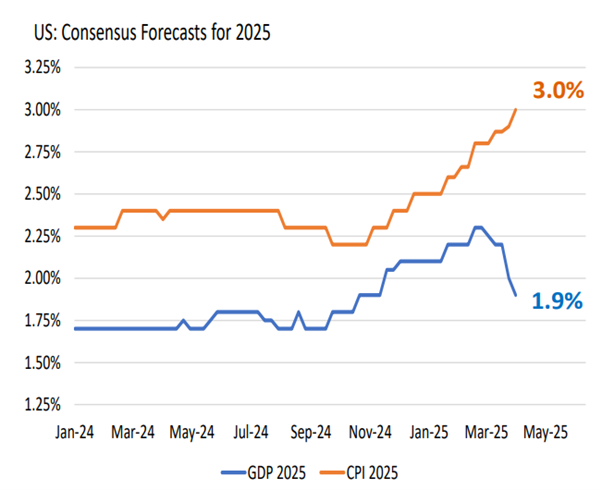

Dai grafici di consenso (dati Bloomberg) emerge una divergenza tra le stime di crescita economica (in blu) e d’inflazione (in arancione) per gli Stati Uniti (primo grafico) e per la zona euro (secondo grafico). Tuttavia, vale la pena notare che non si parla ancora di recessione, ma di un probabile rallentamento dell’economia.

Fonte: AXA IM, Bloomberg (dati aggiornati al 4 aprile 2025)

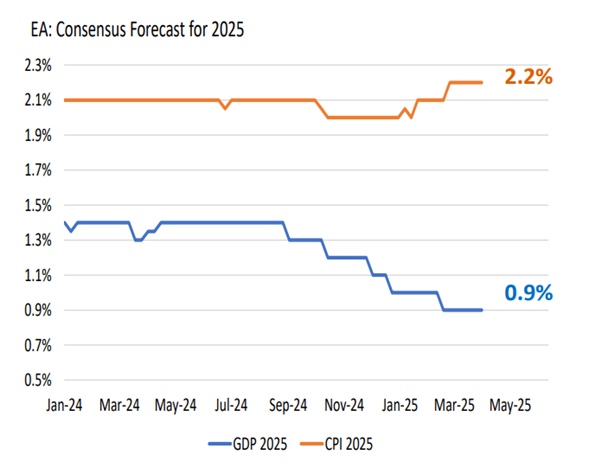

Anche per la zona euro le stime danno una divergenza tra l’inflazione e la crescita, ma questa forchetta è meno marcata.

Fonte: AXA IM, Bloomberg (dati aggiornati al 4 aprile 2025)

Fonte: AXA IM, Federal Reserve Bank of St Louis (04/04/2025)

Il mercato del lavoro resta stabile, come anche i consumi personali, mentre il reddito disponibile viene visto in lieve calo (ma non è un crollo). Sono peggiorate le vendite dei veicoli pesanti ma per avere una indicazione di recessione bisogna scendere a un livello di variazione annua intorno al -20%. “Solo l’indicatore della curva dei rendimenti dice che potrebbe esserci una recessione nei prossimi 12 mesi”, commenta Tentori.

Anche guardando agli indicatori “soft” (sondaggi o aspettative), per la maggior parte non ci sono indicazioni di recessione, ma piuttosto di un rallentamento economico. Unica eccezione sembra essere l’indicatore dell’Università del Michigan che misura il sentiment dei consumatori e che si posiziona a livelli estremi.

Da notare poi che le aspettative sull’inflazione sono salite rispetto a un anno fa.

Il messaggio che possiamo trarre facendo una sintesi di tutti questi dati, secondo Tentori, è che non confermano un prossimo crollo dell’economia. Insomma, nessuna recessione viene suggerita dagli indicatori economici o dai sondaggi. Rallentamento dell’economia si, ma non recessione.

“C’è quindi una divergenza tra quello che sta prezzando il mercato – che anticipa la recessione – e quello che l’analisi dei dati ci dice”, conclude Tentori.

Nuove sfide

Le sfide lanciate dall'amministrazione statunitense alla situazione che fino ad oggi avevamo a livello di commercio internazionale e di sicurezza globale hanno il potenziale di sconvolgere il commercio, i flussi di capitale, i consumi, la spesa per investimenti e la politica governativa. L’incertezza in aumento, sia sui tassi d’interesse e sia a livello geopolitico, ci suggerisce di ridurre l'allocazione agli asset più costosi e di aumentare l'esposizione al reddito fisso, soprattutto a breve termine.

Puntare sul credito europeo

“Il credito europeo – spiega Tentori – rappresenta una asset class di grande interesse in ottica di diversificazione, in particolare per quegli investitori domestici che già hanno investito sul mercato governativo italiano, che ha un rating peggiore di quello dei corporate. Ne consegue che per scadenze simili a quelle dell'ultimo Btp, oggi i titoli legati al credito europeo restituiscono un rendimento di circa 75-80 punti base superiore, con un livello di rischio inferiore”.

Tentori si aspetta effetti positivi sul credito europeo nel lungo periodo. Infatti, sottolinea, “stiamo transitando dal Next Generation EU al Readiness 2030, i singoli Paesi stanno mettendo in campo misure in questa direzione, tutto questo avvicina sempre più i fondi pubblici nell'industria privata, con effetti positivi sia sui mercati azionari che su quelli del credito”.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.