Ecco perché investire in Europa può offrire valore

- 02 Aprile 2025 (5 min di lettura)

Introduzione

In un contesto geopolitico e macroeconomico incerto, le azioni europee si stanno rivelando un toccasana per gli investitori: il mercato è infatti in forte rialzo e le nuove iniziative per la competitività sembrano destinate a stimolare la crescita economica.

Tassi d’interesse più contenuti, con ulteriori tagli all’orizzonte, uniti a valutazioni interessanti e a speranze di una possibile risoluzione del conflitto in Ucraina hanno aiutato l’indice Euro Stoxx 600 a segnare un total return del 12% da inizio anno. Viceversa, l’indice MSCI World Net Return (NR) ha ceduto il 3%, mentre gli statunitensi S&P 500 e Nasdaq sono scesi rispettivamente del 6% e del 10%.1

Si tratta di una virata netta: fino a non molto tempo fa, infatti, l’Europa arrancava faticosamente dietro gli Stati Uniti trainati dall’ascesa del settore tecnologico. Nel 2024 le azioni europee hanno nettamente sottoperformato i mercati globali; l’Euro Stoxx 600 ha registrato un deludente 2% contro il 19% dell’indice MSCI World NR e l’impressionante 25% dello S&P 500.2

- SW4gZG9sbGFyaSBVU0EgYWwgMTMgbWFyem8gMjAyNS4gRm9udGU6IEZhY3RTZXQ=

- SW4gZG9sbGFyaSBVU0EgYWwgMzEgZGljZW1icmUgMjAyNC4gRm9udGU6IEZhY3RTZXQ=

Un mercato più favorevole in Europa

Buona parte del calo del mercato statunitense è certamente imputabile all’incertezza circa il potenziale impatto dei dazi commerciali, e di altre politiche, del presidente Donald Trump. L’Europa si trova sostanzialmente al centro di un riassetto globale, in cui gli Stati Uniti minacciano di ridimensionare le loro spese per la sicurezza globale all’estero. Questo potenziale cambio di ruolo degli Stati Uniti ha portato a un significativo aumento della spesa pubblica europea, in particolare per la difesa.

Tuttavia, nonostante l’incertezza determinata dagli Stati Uniti, riteniamo che il contesto di mercato più favorevole dell’Europa non sia solo una semplice reazione, ma sia sostenuto da trend a lungo termine, con una maggiore spesa fiscale e iniziative per la crescita.

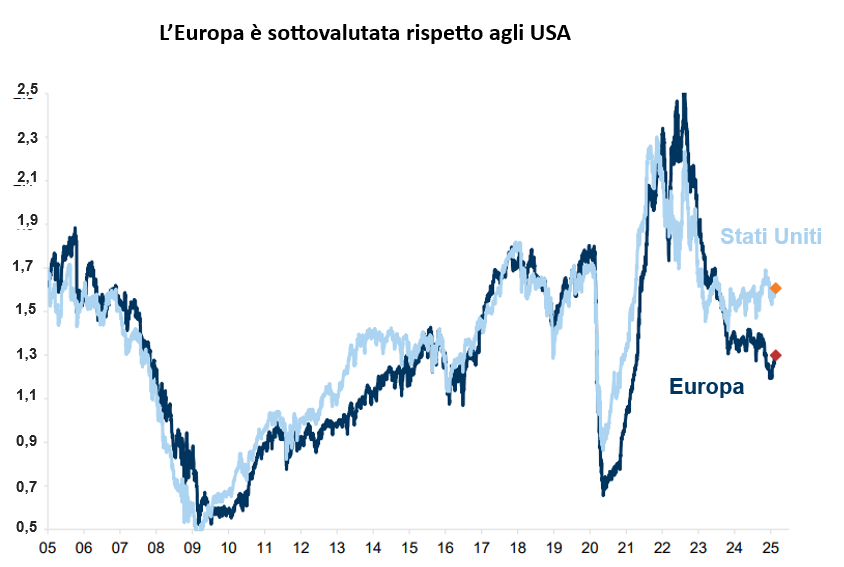

Valutazioni più interessanti

All’inizio del 2025 le valutazioni azionarie europee erano leggermente inferiori alla loro media a lungo termine, mentre quelle statunitensi erano ai massimi storici. In questo momento, tuttavia, su alcuni indicatori le azioni europee sembrano offrire un valore di gran lunga migliore rispetto alle controparti statunitensi, come mostra il grafico:

Fonte: Datastream, Goldman Sachs Investment Research al 7 marzo 2025. Sulla base del P/E a 12 mesi fwd diviso per la seconda crescita degli utili per azione a 12 mesi fwd.

Bisogna ammettere che la crescita del PIL dell’eurozona è stata relativamente debole: l’economia è cresciuta di appena lo 0,2% negli ultimi tre mesi del 2024 e per il 2025 si attende una crescita contenuta. Sia AXA IM che il consensus di mercato prevedono un’espansione dello 0,9% sull’intero anno.3

Tuttavia, a marzo la Banca centrale europea (Bce) ha ridotto i tassi d’interesse di 25 punti base, portandoli al 2,5% con il sesto taglio dell’attuale ciclo, e ulteriori cali sono all’orizzonte. I tassi più ridotti dovrebbero contribuire a stimolare una migliore crescita economica, che potrebbe a sua volta rafforzare i mercati azionari.

- MjAyNSAwMiAyNyBHbG9iYWwgTWFjcm8gTW9udGhseV9lbi5wZGY=

Esposizione alla crescita globale

Esporsi alle azioni europee significa di fatto esporsi alla crescita globale, vista l’elevata presenza di titoli multinazionali nella regione. Tra questi vi sono i cosiddetti titoli “granolas”, spesso considerati gli equivalenti europei dei “Magnifici Sette”, i colossi tecnologici statunitensi.

Rientrano tra i titoli “granolas” le società farmaceutiche GSK e Roche, il fornitore di semiconduttori ASML, il gruppo alimentare e di bevande Nestlé, gli operatori farmaceutici Novartis e Novo Nordisk, la società di cosmetici L’Oréal, il colosso del lusso LVMH, le case farmaceutiche AstraZeneca e Sanofi nonché la società di software SAP.

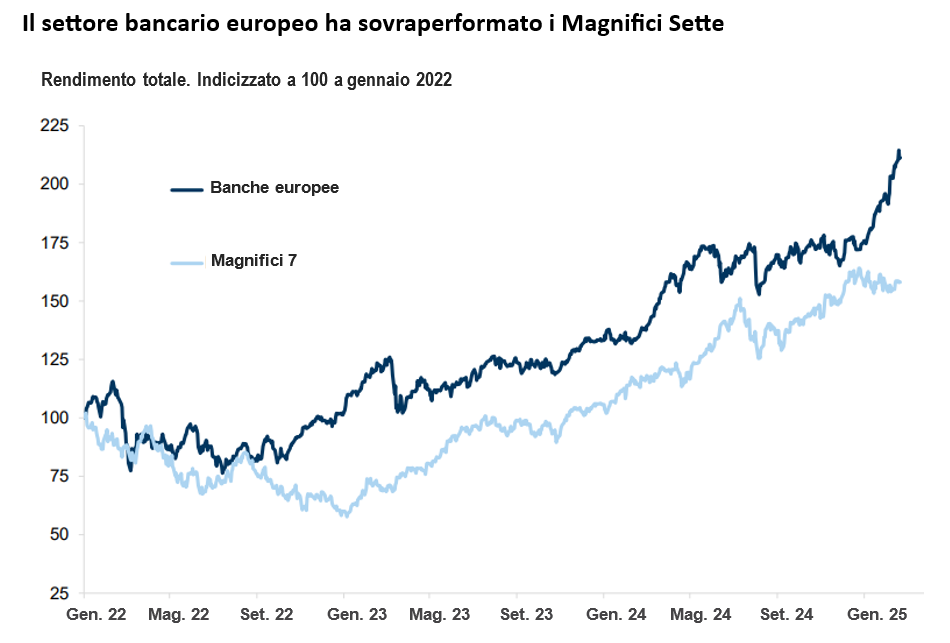

Sono tutte grandi società con un’importante esposizione internazionale, che si prevede offriranno una solida crescita degli utili in settori con elevate barriere all’ingresso. Tuttavia, non sono gli unici titoli europei meritevoli dell’attenzione degli investitori. Il settore bancario europeo ha sovraperformato i Magnifici Sette lo scorso anno, grazie al sostegno offerto al settore dai minori tassi d’interesse (vedi grafico sotto). Nel mentre, i piani di aumento della spesa per la difesa dell’Unione europea hanno rafforzato anche i titoli europei del settore aerospaziale e della difesa.

Fonte: Datastream, Goldman Sachs Investment Research, 28 febbraio 2025

Aumentare la competitività

La Commissione europea ha recentemente lanciato una nuova bussola per la competitività, un’iniziativa volta a migliorare la crescita economica nell’eurozona puntando su innovazione, decarbonizzazione e sicurezza. Questa nuova bussola si affianca alle altre iniziative europee già esistenti, tra cui la normativa europea sui chip, volta a rafforzare la posizione della regione nel settore dei semiconduttori, importante a livello globale, e il pacchetto di stimoli NextGenerationEU, che investe, tra i vari ambiti, nella trasformazione digitale, nella sanità e nella transizione verde.

Inoltre, il nuovo leader tedesco Friedrich Merz si è impegnato a modificare le norme fiscali del Paese per allentare i vincoli di spesa del governo, in particolare per gli investimenti in difesa e infrastrutture; l’aumento della spesa nella maggiore economia europea potrebbe rivelarsi un toccasana per il PIL dell’UE.

Secondo la Commissione europea, in altri campi le imprese dell’UE trainano la crescita globale degli investimenti in ricerca e sviluppo superando Stati Uniti e Cina, con le imprese dei settori automotive e sanitario in testa.4

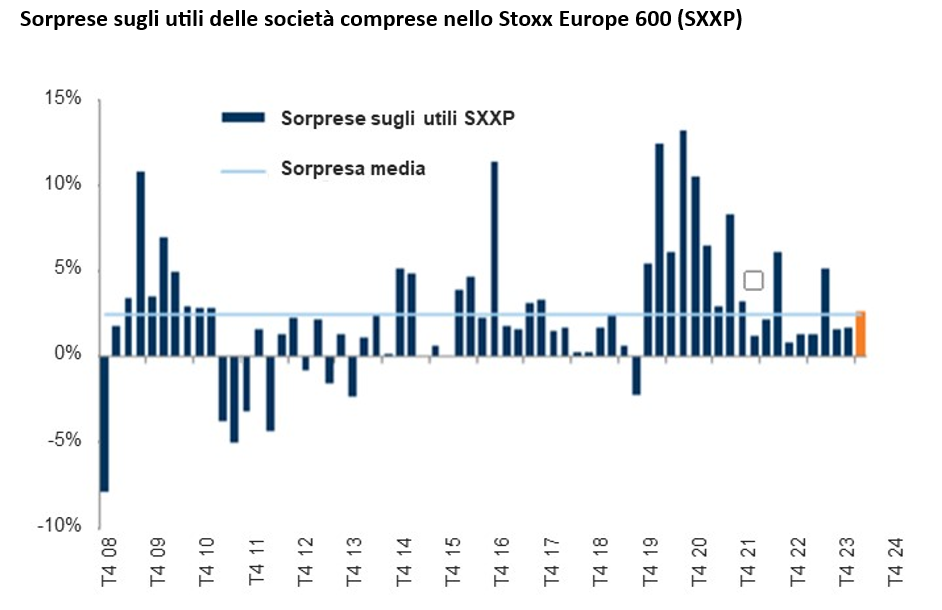

Le pubblicazioni dei risultati delle società europee per il quarto trimestre hanno regalato sorprese sugli utili.

Fonte: Goldman Sachs Investment Research, dati al 7 marzo 2025

- RVUgY29tcGFuaWVzIGxlYWQgZ2xvYmFsIFImYW1wO0QgaW52ZXN0bWVudCBncm93dGgsIGJyZWFraW5nIGRlY2FkZS1sb25nIHRyZW5kIC0gQ29tbWlzc2lvbmUgZXVyb3BlYQ==

Maggiori afflussi verso l’Europa

Gli investitori stanno già tornando in Europa: secondo il fornitore di dati EPFR, a febbraio 2024 i fondi azionari europei hanno registrato il maggior afflusso settimanale degli ultimi tre anni.5 L’invasione dell’Ucraina da parte della Russia nel febbraio del 2022 aveva indebolito il sentiment degli investitori internazionali nei confronti dell’Europa, ma le recenti speranze di una risoluzione del conflitto potrebbero ridurre il premio di rischio e incoraggiare un maggior numero di investitori a tornare.

Più in generale, sulla scia delle migliori condizioni di mercato e della fiducia degli investitori, i fondi di investimento europei hanno registrato afflussi netti record per € 665 miliardi nel 2024, in deciso aumento rispetto ai € 237 miliardi del 2023, secondo l’European Fund and Asset Management Association.6

Le incertezze, comunque, permangono: in cima alla lista vi sono il conflitto in corso in Ucraina e la minaccia di una guerra commerciale da parte degli Stati Uniti. L’incertezza e il rischio geopolitico potrebbero generare ulteriore volatilità di mercato, ma nonostante ciò siamo convinti che i mercati azionari europei si trovino in una posizione relativamente solida.

In definitiva, dato il contesto più favorevole (valutazioni interessanti, possibilità di ulteriori tagli dei tassi d’interesse, migliori prospettive di crescita e un universo che offre esposizione ai trend di crescita globale), riteniamo che il potenziale di investimento dell’Europa stia diventando sempre più interessante.

- Jm5ic3A7R2xvYmFsIE5hdmlnYXRvcjogTWFraW5nIHRoZSBjYXNlIGZvciBFdXJvcGUgaXMgZ2V0dGluZyBlYXNpZXI=

- RXVyb3BlYW4gaW52ZXN0bWVudCBmdW5kcyBzYXcgcmVjb3JkIGluZmxvd3MgaW4gMjAyNCAtIEZ1bmRzIEV1cm9wZQ==

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.