Credito europeo: outlook ancora positivo

- 17 Aprile 2025 (15 min di lettura)

Introduzione

L’incertezza scatenata dagli annunci dell’amministrazione Trump sui dazi e le conseguenti ritorsioni di paesi come la Cina si è materializzata in pesanti perdite sui mercati azionari. E non solo. I Treasury USA sono stati particolarmente colpiti perché gli investitori hanno visto un rischio maggiore nell’economia a stelle e strisce. Ma la volatilità è cominciata prima, a marzo, con l’annuncio della Germania di un pacchetto fiscale basato su un’enorme aumento della spesa per la difesa e le infrastrutture. L’impatto si è fatto sentire anche sul mercato obbligazionario europeo. “In un solo giorno il mercato obbligazionario governativo europeo ha perso l’equivalente del PIL della Slovacchia, ma i media non ne hanno parlato”, commenta Alessandro Tentori, CIO Europe di AXA IM Italia.

La recessione non è il nostro scenario di base per i prossimi 12 mesi

I mercati temono una recessione nei prossimi mesi. Questi timori, tuttavia, non sono fondati sui dati, ma sembrano piuttosto venire dalla pancia. “Siamo più preoccupati di perdere soldi che di guadagnare”, spiega Tentori.

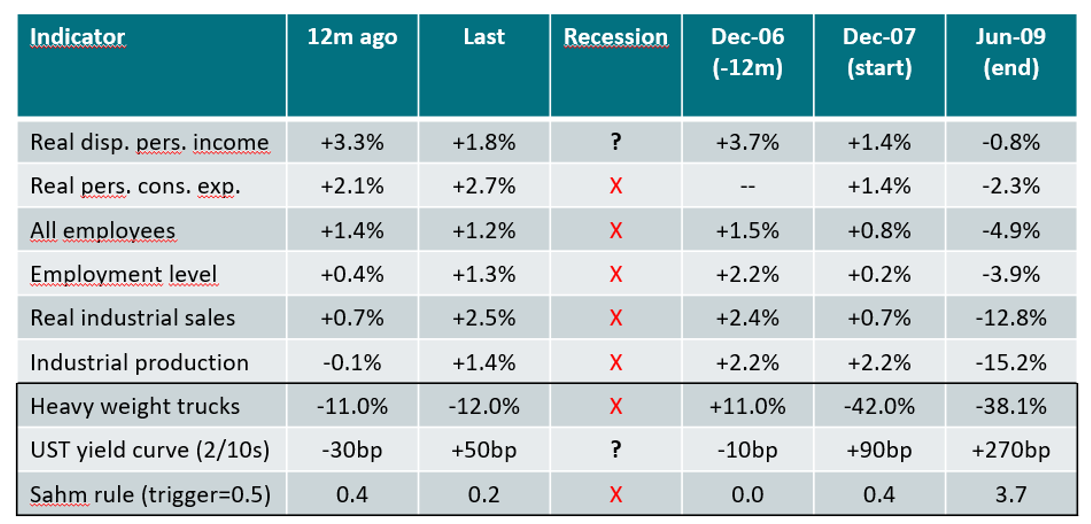

Tra gli indicatori generalmente utilizzati dagli economisti, non ce ne sono molti che danno una probabilità di recessione nei prossimi 12 mesi. “Non si nota ancora lo shoc prezzato dai mercati”, nota Tentori. L’unica eccezione è l’indicatore della ripidità della curva dei rendimenti, come si vede dalla tabella (UST yield curve):

Fonte: AXA IM, Federal Reserve Bank of St Louis, 15 aprile 2025

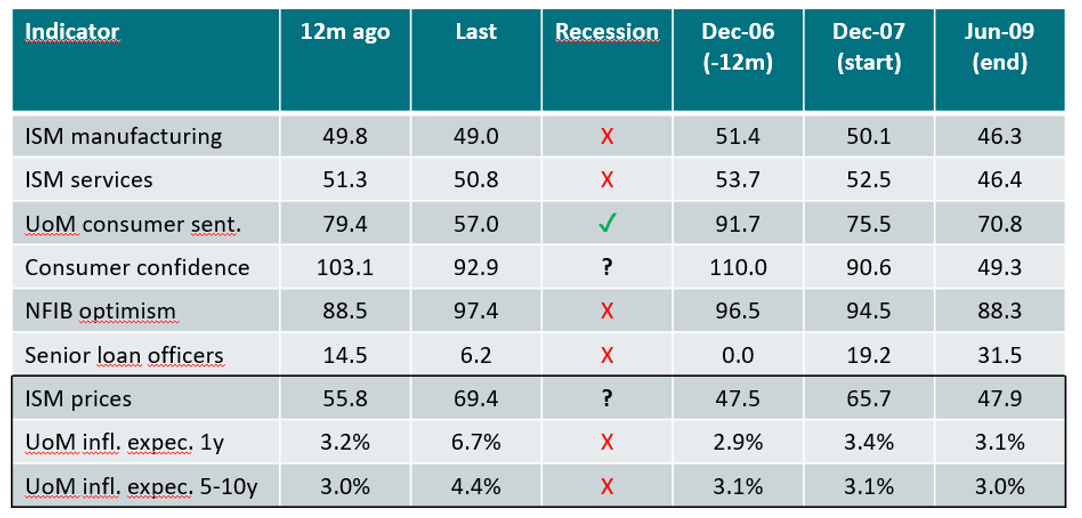

Tra gli indicatori “soft”, invece, solo il sondaggio dell’Università del Michigan che misura la fiducia dei consumatori potrebbe indicare una recessione. Per la maggior parte di questi sondaggi non ci sono indicazioni di recessione, piuttosto di un rallentamento economico:

Fonte: AXA IM, Bloomberg, 15 aprile 2025

Se facciamo una sintesi di tutti questi dati, dobbiamo concludere che non indicano un prossimo crollo dell’economia. Indicano un rallentamento, ma non una recessione – sottolinea Tentori – come invece sta prezzando il mercato.

Cosa aspettarsi dalla Fed?

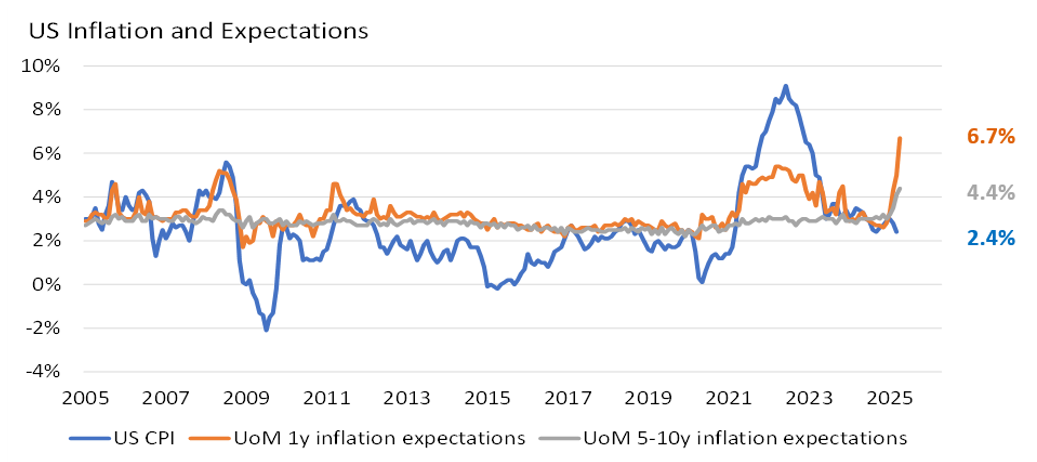

Preoccupa l’inflazione. La politica commerciale di Trump avrà un effetto su economia e inflazione, accentuando il dilemma sulla gestione del ciclo da parte della politica monetaria: i tassi vanno alzati (per il rischio inflazione) o vanno abbassati (per il rischio di recessione)? In genere, le banche centrali aspettano i dati. Per il momento, l’economia USA non ha subito una battuta d’arresto. Le aspettative d’inflazione nel medio periodo sono in aumento:

Fonte: AXA IM, Bloomberg, 15 aprile 2025

Il mercato del credito europeo

“Negli anni 2023 e 2024 il mercato del credito europeo ha fatto molto bene”, commenta Boutaina Deixonne, Head of Euro IG & HY Credit di AXA IM. “A marzo 2025 siamo entrati in un periodo di più alta volatilità nel breve termine”, cominciato con il piano bazooka della Germania, seguito dai dazi annunciati dal presidente statunitense Donald Trump. “Gli asset rischiosi temono l’incertezza quindi gli spread si sono molto allargati sia per il credito High Yield che per l’Investment Grade e i tassi si sono molto mossi portando volatilità”, spiega Deixonne.

Tuttavia, “i rendimenti sono rimasti a livelli attraenti e questo è piuttosto positivo per investitori che vogliano entrare ora in questo mercato”, aggiunge la responsabile del team di gestione del credito europeo. In conclusione, il team prevede ancora volatilità, tuttavia il rendimento resta attraente e “la componente di spread sta aumentando, il che offre una certa protezione all’investitore”.

Fondamentali solidi, tagli tassi e valutazioni attraenti

Anche se “volatilità e incertezza circa i dazi resteranno nel breve termine”, secondo Deixonne nei prossimi 6-12 mesi il credito europeo dovrebbe beneficiare di tassi in calo, inflazione in diminuzione, crescita (anche se in rallentamento), buoni fondamentali societari e valutazioni attraenti. “Siamo un po’ preoccupati per il contesto macroeconomico, tuttavia i fondamentali sono buoni e le valutazioni attraenti, quindi pensiamo che la volatilità sia un’opportunità dalla quale sappiamo trarre vantaggio”, spiega.

Insomma, l’outlook della casa sul credito anche per quest’anno resta positivo

Valutazioni attraenti per l’asset class Euro credit

Fonte: AXA IM, al 7 aprile 2025

Team capace di far fronte a situazioni impreviste

Le strategie unconstrained consentono una gestione flessibile della duration e di posizionarsi con convinzione. Il team di gestione di AXA WF Euro Credit Total Return è capace di massima flessibilità per reagire di fronte alle incertezze. Questo ha permesso al fondo di trarre vantaggio da situazioni di grande volatilità. Per esempio, anche se il fondo ha subito negativamente l’impatto della volatilità scatenata dal piano fiscale (“bazooka”) della Germania a marzo, come spiega Benoit de Laval, Senior Portfolio Manager di AXA WF Euro Credit Total Return, il team ha deciso di mantenere il bias positivo sulla duration, mantenendo la copertura naturale offerta dallo spread e abbassando al tempo stesso il rischio di credito in portafoglio.

Il giorno prima dell’annuncio di Trump sulla sospensione di 90 giorni dei dazi, continua de Laval, quando disse “è il momento di comprare”, noi abbiamo visto “un’opportunità per aggiungere rischio al portafoglio”.

Ora il fondo ha una allocation più difensiva rispetto a qualche mese fa.

AXA WF Euro Credit Total Return: posizionamento attuale

Fonte: AXA IM, Synview, 31 marzo 2025

AXA WF Euro Credit Total Return in 3 punti:

- Investe in titoli corporate europei Investment Grade e High Yield (con un ampio margine di manovra, fino al 50%)

- Gestione flessibile della duration (da -2 a 6 anni)

- Non è legato a un benchmark: questa flessibilità ha permesso al team di gestione di mettere a segno un track record di interessanti rendimenti corretti per il rischio, anche in periodi di incertezza, come dopo il voto sulla Brexit o durante il primo lockdown.

Rischi principali AXA WF Euro Credit Total Return

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

Rischio legato agli investimenti in strumenti High Yield: Il Fondo può essere esposto a un rischio correlato agli investimenti in strumenti finanziari ad alto rendimento.Questi strumenti presentano rischi di default più elevati rispetto a quelli della categoria investment grade.In caso di default, il valore di questi strumenti potrebbe diminuire in modo significativo, il che potrebbe incidereil Valore Patrimoniale Netto del Fondo.

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.