Outlook per la strategia d'investimento

- 04 Dicembre 2024 (5 min di lettura)

Contesto di mercato favorevole ma con nuovi rischi

L'agenda politica radicale del neoeletto presidente americano Donald Trump ha creato incertezza sui mercati finanziari, in termini di prospettive per i rendimenti. Tuttavia, riteniamo che l'outlook macroeconomico centrale resti favorevole per le obbligazioni e le azioni. Crescita, inflazione stabile e tassi d'interesse più contenuti dovrebbero sostenere i mercati. Tuttavia, le decisioni di investimento devono tenere conto della resilienza dei flussi di cassa e delle valutazioni, dati i rischi sul fronte delle politiche e le preoccupazioni generali. Per il momento, non prevediamo una recessione nel 2025, il che dovrebbe contribuire a generare rendimenti azionari positivi, mentre i mercati del credito dovrebbero offrire interessanti opportunità di reddito.

L'agenda politica statunitense dovrebbe trainare le azioni verso l'alto

L'agenda di Trump genera uno slancio di crescita potenzialmente positivo. La riduzione delle imposte sulle società e la deregolamentazione dovrebbero sostenere i mercati azionari. La proroga dei precedenti tagli alle imposte sul reddito e la crescita positiva del reddito reale favoriranno i consumi. Nonostante la prevista preferenza della nuova amministrazione per la produzione di petrolio e gas rispetto ai sussidi per le energie rinnovabili, gli investimenti nella transizione ecologica rimarranno un tema importante, almeno al di fuori degli Stati Uniti. Le previsioni di un aumento significativo del consumo di elettricità (trainato dal settore tecnologico e dalla domanda di energia in Cina) favoriranno un'ulteriore integrazione dell'energia solare ed eolica nelle reti elettriche. Le opportunità di investimento in settori quali i componenti elettrici, le attrezzature e la produzione di energia rinnovabile continuano a essere un'opzione per un approccio azionario orientato alla sostenibilità.

Lo slancio degli utili sarà un fattore chiave

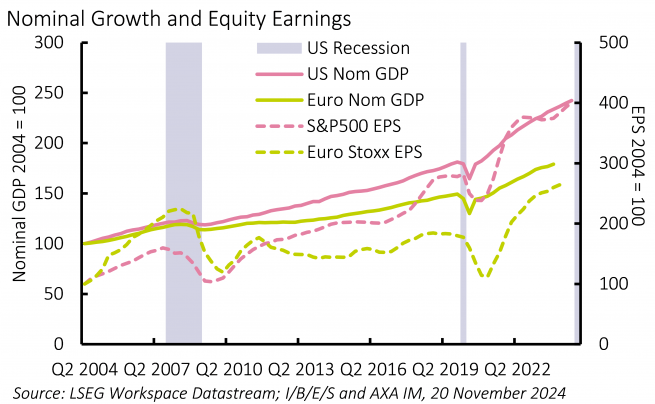

Da una prospettiva storica, in assenza di una recessione negli Stati Uniti i rendimenti azionari sono positivi, con un valore totale medio a 12 mesi di circa il 15%, rispetto a una media del -6% durante le recessioni (come indicato dal National Bureau for Economic Research). Dopo una solida progressione nel 2024, il consenso prevede per il 2025 una crescita degli utili per azione pari a circa il 13% per le società comprese nell'indice S&P 500. Gran parte di questa espansione continuerà a essere trainata dal settore tecnologico; non si intravedono infatti segnali di cedimento per la domanda di tecnologie legate all'intelligenza artificiale (IA). Nel 2024, quasi la metà della crescita degli utili per azione di tutto il mercato è giunta dai settori statunitensi dell'IT e delle comunicazioni. La politica potrebbe stimolare una maggiore crescita degli utili in settori quali i finanziari e l'energia, anche se l'impatto dei potenziali dazi su altri settori è ignoto. Nel complesso, tuttavia, è probabile che le azioni statunitensi mantengano la loro posizione di leadership. Le azioni a bassa capitalizzazione potrebbero anche beneficiare di imposte e tassi d'interesse inferiori, con revisioni al rialzo delle stime sugli utili già osservate (Figura 1).

Prospettive contrastanti al di fuori degli Stati Uniti

Altrove, le prospettive sono contrastanti. Sembra probabile che la Cina continuerà ad adottare politiche volte a stimolare la domanda interna. Ciò dovrebbe favorire le azioni cinesi, ma qualsiasi miglioramento deve essere valutato a fronte del potenziale impatto negativo sulla crescita dei dazi statunitensi. Una guerra commerciale globale non aiuterebbe le aziende che puntano sulle esportazioni e la performance tra titoli nazionali ed esportatori potrebbe divergere in modo significativo. Questa situazione potrebbe non limitarsi alla Cina, se Trump dovesse imporre dazi contro molti Paesi. Le azioni dei mercati emergenti potrebbero trovarsi in un contesto più difficile, con le prospettive meno favorevoli sui tassi d'interesse statunitensi e un dollaro più forte a frenare le loro performance.

Le prospettive di crescita dell'Europa sono contenute, anche se le azioni potrebbero ricevere un certo sostegno dai minori tassi d'interesse e dal miglioramento dei redditi reali legato al calo dell'inflazione. I titoli europei presentano valutazioni più interessanti rispetto agli omologhi statunitensi e vantano un rendimento da dividendi più elevato. Tuttavia, la crescita attesa degli utili è pari a solo la metà di quella prevista negli Stati Uniti. I settori sensibili ai tassi d'interesse e orientati al consumo dovrebbero continuare a comportarsi bene, con un potenziale rialzo per gli industriali, a condizione che il ciclo manifatturiero globale mostri segnali di ripresa e che non si concretizzi la temuta guerra commerciale.

I tassi d'interesse più contenuti sono positivi per le obbligazioni

Lo scenario di riferimento per i mercati obbligazionari è definito dalle aspettative sui tassi d'interesse. Il potenziale mix di politiche degli Stati Uniti solleva rischi di rialzo sul fronte inflazionistico. Inoltre, l'inflazione in alcune economie si sta attestando leggermente al di sopra degli obiettivi delle banche centrali. Di conseguenza, negli ultimi mesi le aspettative del mercato sui tassi terminali (obiettivi di politica neutrali) sono aumentate. Tuttavia, ciò non è negativo per gli investitori obbligazionari. Il livello prevalente dei rendimenti nei mercati obbligazionari sviluppati getta le basi per solidi redditi, che dovrebbero rimanere superiori all'inflazione.

Le strategie a breve duration restano interessanti

In molti Paesi, l'incertezza politica e la sostenibilità del debito pubblico comportano rischi per i tassi d'interesse a lungo termine. Questo ha già causato un deprezzamento dei titoli di Stato a più lunga scadenza in termini di valore relativo, rispetto alla curva degli swap sui tassi. Alcuni investitori potrebbero cogliere l'opportunità per liquidare il debito corporate a lungo termine e passare ai titoli di Stato, in particolare gli investitori istituzionali che hanno un benchmark di swap sui tassi d'interesse.

Tuttavia, per le scadenze brevi e intermedie, il mercato obbligazionario appare sano. Riteniamo che i rendimenti siano valutati equamente alla luce delle prospettive per i tassi d'interesse, a tal punto che è improbabile che gli investitori patiscano shock di duration simili a quelli osservati nel 2022 e nel 2023. Sul fronte del credito, nonostante gli spread siano contratti, il rendimento aggiuntivo e il perdurante stato di salute dei bilanci societari sostengono l'attrattiva delle obbligazioni investment grade e high yield. Naturalmente, il sentiment degli investitori nei confronti del credito sarà soggetto all'incerta evoluzione delle politiche e dei rischi geopolitici ma, in termini di rendimento corretto per il rischio, il credito risulta interessante. Ciò vale in particolare per le strategie a breve duration. Continuiamo a intravedere robusti rendimenti per l'high yield statunitense (una classe di attivi a breve duration).

Europa contro Stati Uniti

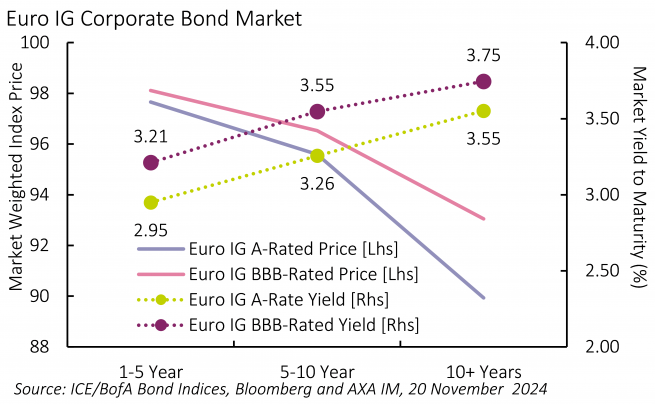

Le nostre previsioni puntano a un maggiore allentamento monetario in Europa rispetto agli Stati Uniti, alla luce di una crescita più debole. Di conseguenza, i rendimenti totali degli investitori obbligazionari europei potrebbero essere sostenuti da un calo dei rendimenti obbligazionari. Inoltre, il quadro generale dovrebbe continuare a favorire un dollaro forte. Per quanti non investono in dollari, su una base di copertura valutaria, il reddito fisso europeo appare più interessante, soprattutto perché continuiamo a intravedere opportunità nei mercati del credito (Figura 2).

Premi di rischio

L'espansione economica globale, sebbene destinata a rallentare nel 2025, sosterrà gli utili aziendali e i rendimenti dei mercati azionari e del credito. Tuttavia, le valutazioni destano preoccupazione. Ciò è particolarmente vero negli Stati Uniti, dove i multipli azionari e gli spread di credito hanno ridotto i premi di rischio. Eventuali segni di un potenziale calo degli utili aziendali sulla scia di politiche radicali potrebbero avere un impatto sui multipli azionari statunitensi, colpendo al contempo anche i rendimenti totali. Dato il livello dei rendimenti, le obbligazioni dovrebbero in parte compensare l'eventuale declino delle valutazioni azionarie.

Tuttavia, anche gli spread di credito sono contratti. Questo riflette una robusta domanda di attivi di credito, a sua volta funzione di fondamentali solidi. Come già menzionato, qualsiasi minaccia alle prospettive macroeconomiche potrebbe far aumentare i premi per il rischio di credito e ridurre i rendimenti in eccesso delle obbligazioni corporate.

Gli investitori dovranno essere flessibili nel 2025. L'atterraggio morbido e la discesa dei tassi hanno trainato i rendimenti nel 2024. Tuttavia, con la fine dell'anno, la politica e i rischi geopolitici sono tornati al centro della scena. I dazi, i timori per l'offerta di titoli di Stato e le problematiche commerciali o legate alle materie prime dovute agli sviluppi geopolitici minacciano i flussi di cassa attualizzati e quindi le valutazioni correnti.

I rendimenti della liquidità caleranno ulteriormente di pari passo con i tagli dei tassi, ma il reddito dovrebbe rimanere prioritario sui mercati obbligazionari e l'esposizione a breve duration al credito e all'high yield continua ad essere una strategia privilegiata. Anche il focus sulle azioni growth statunitensi è importante, con un rialzo di settori tematici come l'automazione, la transizione ecologica e i continui forti investimenti nella tecnologia e nell'IA.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.