Canada Outlook – reducing spare capacity

- 04 Dicembre 2024 (5 min di lettura)

KEY POINTS

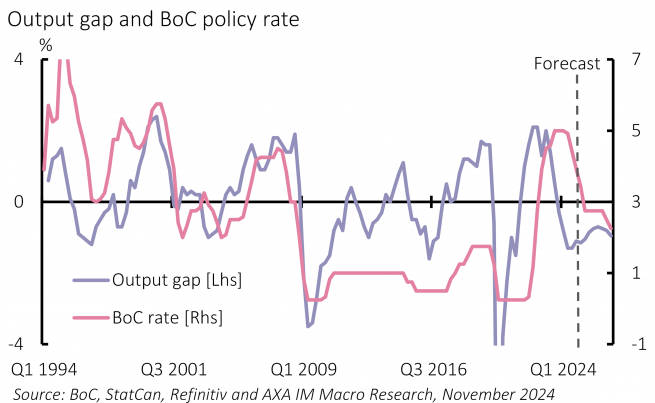

Canada’s GDP looks set to rise by 1.1% in 2024, in line with our view since April but quicker than forecast a year ago. Inflation has fallen faster with the headline at 2.0% and the core median rate at 2.4% – above target but much closer than we expected a year ago. This allowed the Bank of Canada (BoC) to ease policy faster than expected; it is forecast to end 2024 with a final 0.50% cut in its policy rate to 3.25%, 100 basis points (bp) more than we anticipated a year ago. The BoC estimates an output gap that reached 1.3% of GDP by mid-2024 as subdued growth fell short of a potential rate it estimates between 2.1-2.8%. It sees this adding disinflationary pressure. The BoC has been easing policy closer to neutral (estimated 1.75-2.75%) to close the gap and anchor inflation around target (Exhibit 10).

A number of factors should help narrow the output gap across 2025. First, we forecast growth to accelerate next year. There is some evidence the fast pace of BoC easing has underpinned a revival in consumer confidence and started to firm retail activity. Indeed, with the fading impact of the mortgage rate increase into 2025, the BoC’s cuts should soften the mortgage conditions headwind, while more subdued inflation should firm real disposable income growth. We remain cautious about business and residential investment outlooks. Yet we now forecast GDP growth accelerating to 2.1% in 2025.

This would not close the output gap alone but the BoC estimated a slowdown in potential growth to 1.1-2.4% in 2025 as temporary migrant workers fall and a more recent restriction to target 1.1m total migration between 2025-2027 should slow it further. Alongside our own weaker productivity estimates, these suggest potential growth towards the lower end of the BoC’s range, indicating less excess supply and tempering cuts. Inflation has fallen faster than we forecast reflecting globally familiar combinations of improved supply conditions, labour matching and energy markets. Inflation is on track to average 2.4% in 2024, but we expect this to fall further into next year, to average 1.7%, before rising to 1.9% in 2026.

As such we expect the BoC’s enthusiasm for policy cuts to fade early next year. We forecast the BoC to slow cuts to a 0.25% clip in early and expect it to stop cutting at the upper end of its neutral rate assessment – at 2.75% in March – as it recognises improvement in activity following its prompt easing, wary of the lags in monetary policy.

External developments are likely to be key, none more so than the US elections. The new US administration is likely to see a series of measures that further restrict the BoC’s space to ease policy further. US tariffs, which we expect to exclude Canada, should further boost spillovers of persistent solid US GDP growth into 2025. Moreover, a weaker Canadian dollar – currently around 20-year lows – should limit BoC divergence from the Federal Reserve.

Canada also faces its own election. While Prime Minister Justin Trudeau’s minority Liberal government could fall earlier, an election must be held by October 2025. Current polling suggests right-of-centre Conservatives led by Pierre Poilievre would emerge as the new government. Parties have not published manifestos but concerns about social spending would make a shift in the tax and spend balance likely, which could add headwinds to the 2026 growth outlook.

We expect growth momentum to soften in 2026, largely on the back of a slowing US economy and we forecast Canadian GDP growth of 1.7%. An externally led slowdown, with the economy still exhibiting spare capacity is likely to prompt the BoC to resume easing and we expect the policy rate to close 2026 at 2.25%.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.