Outlook 2025: no recessione, credito in pole position

- 09 Dicembre 2024 (5 min di lettura)

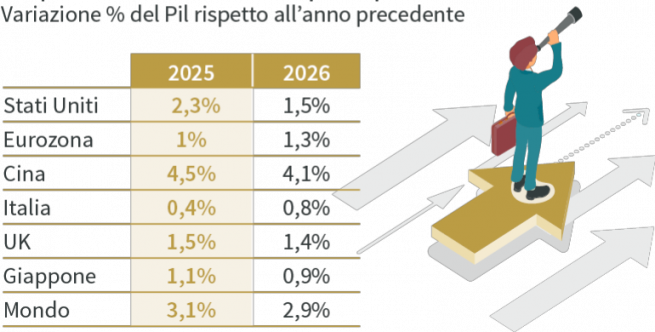

Anche il 2024 è stato un anno di crescita per l’economia USA, come quello che lo ha preceduto. Soprattutto, la recessione non si è materializzata. I rialzi dei tassi da parte della Federal Reserve (Fed) non hanno messo il freno all’economia americana, la cui crescita probabilmente salirà al 2,8% per la fine dell’anno.

USA oltre le aspettative del mercato, Eurozona migliora

Per il 2025 prevediamo un marginale rallentamento della crescita USA, che comunque rimarrà sopra il potenziale. “Gli Stati Uniti continueranno a crescere più velocemente del consenso e più velocemente di quello che è il limite massimo, ovvero la crescita potenziale”, commenta Alessandro Tentori, Chief Investment Officer Europe di AXA IM. Infatti, aggiunge, “abbiamo rivisto le nostre previsioni sul tasso d’interesse a fine 2025 negli Stati Uniti, da 4% a 4,25%”. Il percorso di normalizzazione si è un po’ allungato.

La politica monetaria, insieme alla politica fiscale, ha prodotto un miglioramento in Eurozona, la cui economia quest’anno vediamo in crescita dello 0,8%. Per il 2025 prevediamo che cresca dell’1% e poi dell’1,3% nel 2026. La situazione si è stabilizzata grazie a diversi fattori: l’intervento della Banca centrale europea (Bce) che continuerà a tagliare i tassi nel corso del prossimo anno, la politica fiscale (si pensi a Next Generation EU) e i salari reali che in tutti i paesi sono aumentati.

Il mercato del lavoro è vicino alla piena occupazione sia negli USA che in Europa, ma mentre nei primi ci sono fattori di distorsione, come l’immigrazione, in Europa sembra esserci un effetto positivo dovuto soprattutto alla politica fiscale.

Rischi geopolitici potrebbero sorprendere

Potrebbero arrivare sorprese positive sul fronte geopolitico. “Se il Trump trade si declinasse anche sulla geopolitica e il nuovo presidente americano riuscisse a far firmare un armistizio a russi e ucraini – argomenta Tentori – potrebbe ridursi il premio al rischio e i mercati potrebbero cominciare a speculare su uno scenario ipotetico in cui i paesi europei potrebbero avere accesso alle materie prime russe”. E’ positivo, ma resta uno scenario di coda.

Per la Cina prevediamo una crescita del 4,5% il prossimo anno, poco sotto il target di Pechino. E se ci saranno dazi da parte degli USA sui prodotti cinesi, “molto probabilmente ci sarà una risposta delle autorità cinesi che potrebbe includere anche un pacchetto di stimolo all’economia”.

L’Italia beneficia del calo dei tassi e della politica fiscale

L’Italia continua a beneficiare dei tassi d’interesse in discesa e del supporto fiscale di Next Generation EU. A questo va aggiunto il beneficio della stabilità politica. “Per una volta il focus dei mercati sembra essere su Francia e Germania, non tanto sull’Italia”, sottolinea Tentori.

Per l’Italia AXA IM prevede una crescita piatta nei prossimi anni: da uno 0,5% quest’anno a uno 0,4% nel 2025, fino a uno 0,8% nel 2026.

Mercati, il sentiment è cambiato

Uno scenario senza recessione per il 2025 dovrebbe fornire rendimenti positivi sull’equity e i mercati del credito dovrebbero continuare a offrire opportunità potenzialmente attraenti per gli investitori. L’anno scorso gli analisti di Wall Street erano tutti d’accordo nel vedere un mercato equity in discesa ed erano tutti negativi sul richio. Quest’anno invece c’è consenso per un aumento dell’azionario. “Oggi c’è più ottimismo, il sentiment è cambiato rispetto alle potenzialità di guadagno”, spiega Tentori. E il posizionamento di tutti è comprare l’equity e il credito.

“Il problema è che quando tutti sono ottimisti ci vuol poco per far andare il mercato dall’altra parte, mentre per andare nella direzione giusta ci vuole tanto”, argomenta l’economista. “Il rischio è che alla prima delusione il mercato possa sottoperformare”.

Gestione della duration

Gli asset a rischio sono quindi un tema d’investimento per il 2025, tenendo presente l’importanza della diversificazione e delle decisioni attive. Tentori consiglia di sfruttare i vari motori di performance, in particolare il rischio di credito, sia sul mercato azionario che su quello obbligazionario. Il rischio di tasso andrebbe gestito in maniera molto attiva, come un motore di performance. Per prenderne vantaggio, ci vuole un comportamento dinamico rispetto alle scadenze temporali degli investimenti. Infine, è importante delegare a esperti le scelte su asset class come la duration, che sono difficili da gestire da soli, e tenere un profilo di duration meno aggressivo.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.