Credito: con soft landing e tassi di default in calo continua a piacerci

Introduzione

L’economia americana doveva andare in recessione, secondo i mercati. Ma la recessione non è arrivata e questa prospettiva ha lasciato il posto a uno scenario di atterraggio morbido.

Il quadro macro mostra un rallentamento dell'inflazione negli Stati Uniti, risultata poco sopra l’obiettivo del 2% della banca centrale (ad agosto l’inflazione headline è scesa al 2,5% su base annua, anche se quella core, depurata delle componenti cibo ed energia, è leggermente aumentata).

Per quanto aggressiva sia stata la politica monetaria della Federal Reserve (Fed), l’economia statunitense si è mostrata resiliente. I fondamentali societari sono solidi e i tassi di default hanno raggiunto il picco e stanno scendendo.

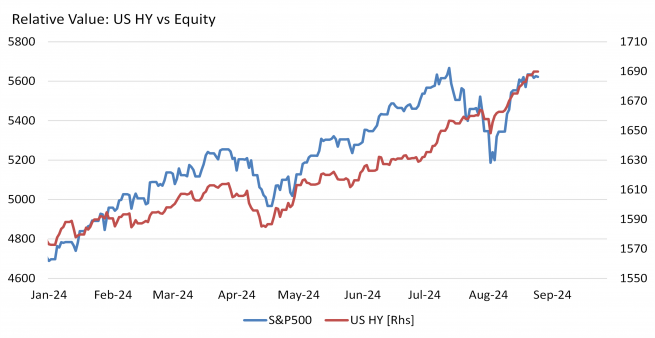

Reazione del mercato high yield statunitense dopo il taglio della Fed

La Fed ha sorpreso a settembre tagliando i tassi di 50 punti base (i mercati si aspettavano un quarto di punto) e spostando il focus dall’inflazione all’occupazione. Ma le banche centrali non stanno tagliando i tassi perché c’è una recessione, ma perché continua il processo di normalizzazione.

Il mercato high yield statunitense (HY) ha reagito positivamente al taglio. Oggi gli spread sono più stretti di 6 punti base rispetto al 17 settembre (prima dell’annuncio della Fed) e al 25 settembre la performance da inizio mese e da inizio anno per l’HY statunitense si attesta rispettivamente all’1,4% e al 7,8%. Rispetto alla volatilità osservata all’inizio di agosto sulla scia del calo dei salari negli Stati Uniti, la reazione è stata relativamente modesta in tutto lo spettro del credito dopo la decisione della Fed.

Eurozona in rallentamento, incertezza sulla Germania

Leggermente diversa è la situazione macroeconomica in Eurozona, dove il ciclo è già rallentato e c’è un po’ più d’inflazione dei servizi rispetto agli Stati Uniti. Resta incertezza sulla Germania e sul momento che sta attraversando, con l’economia impattata dal rallentamento della domanda interna e dagli alti costi dell’energia e del lavoro.

La Banca centrale europea (Bce) ha tagliato il tasso di riferimento di 0,25 punti e annunciato una modifica dello spread fisso dei rifinanziamenti. In Eurozona si teme la resilienza dei salari: dovessero mantenersi a livelli alti e dare indicazioni di pressioni sul mercato del lavoro, l’operato della Bce potrebbe risultare enormemente complicato.

Investire in credito oggi

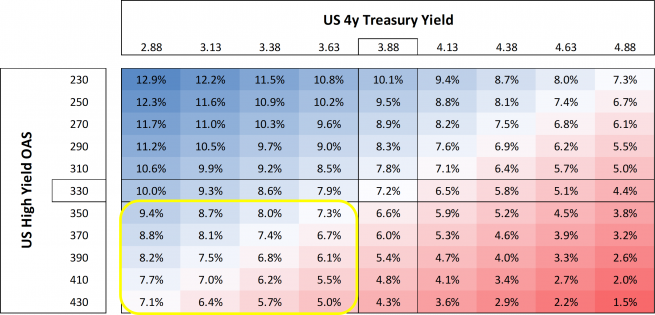

In questo contesto pensiamo che il credito high yield (HY) sia ancora l’asset class giusta da avere in portafoglio. Infatti, il mercato dell’HY è sempre più piccolo ed è cambiato nella sua componente di rischiosità media.

“Oggi l’HY è forse paragonabile a un cattivo Investment Grade di qualche anno fa”, commenta Alessandro Tentori, CIO Europe di AXA IM. “L’HY si è comportato meglio dell’equity durante la correzione di luglio”, spiega. Infatti, “considerando i due motori di performance dell’HY – il tasso d’interesse risk free e lo spread – a luglio l’HY si è comportato come un multi asset perfetto, ha perso la componente spread ma ha guadagnato quella risk free”.

Default in discesa anche nel settore maggiormente rischioso

Questo meccanismo non funziona quando scattano le insolvenze nelle aziende HY. Tuttavia, aggiunge Tentori, “i tassi di default sono ora al picco del ciclo e stanno scendendo, anche nel settore più rischioso dei leveraged loans”, come ci dice l’ultima analisi di Goldman Sachs.

“In un contesto di atterraggio morbido le aziende non vanno in default”, sottolinea Tentori.

La tabella mostra la dinamica virtuosa tra componenti «risky» e «risk free» nell’HY:

La nostra proposta Total Return per investire nel credito europeo

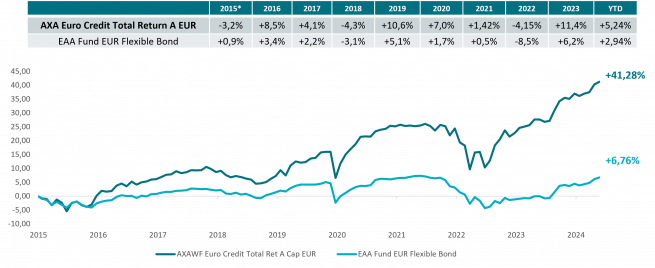

Il Fondo obbligazionario AXA WF Euro Credit Total Return mira a fornire un portafoglio di qualità, pur essendo in grado di rispondere alle opportunità che si presentano in tutto l'universo del credito in euro. Rappresenta inoltre una buona soluzione per investitori che non vogliono essere legati a un benchmark.

Il Fondo ha avuto un buon andamento, soprattutto se confrontato con la categoria Morningstar (Euro FlexibleBond), come mostra il grafico:

I rendimenti passati non sono garanzia di uguali rendimenti futuri.

I due motori della strategia sono la duration e la gestione del rischio di credito.

Il Fondo investe in obbligazioni corporate europee Investment Grade e High Yield (con un ampio margine di manovra, fino al 50%), con una gestione flessibile della duration (da -2 a 6 anni).

Il rating medio del fondo è BBB, quindi questa soluzione offre meno rischio rispetto a una strategia puramente high yield.

Continuiamo a preferire i subordinati bancari e l’obbligazionario più redditizio.

La nostra proposta Short Duration per investire nel credito europeo

Il Fondo obbligazionario AXA IM FIIS Europe Short Duration High Yield investe sulla parte breve della curva obbligazionaria in modo da avere duration inferiori a 3 anni. E’ adatto per chi predilige un approccio più conservativo in quanto mira a ottenere persistenza di rendimenti nel tempo e un maggior controllo del rischio investendo sulla parte breve della curva.

L’obiettivo è di tenere la volatilità intorno al 4%/5% e generare un potenziale rendimento intorno al 6% (fonte: AXA IM, Bloomberg al 31/08/2024).

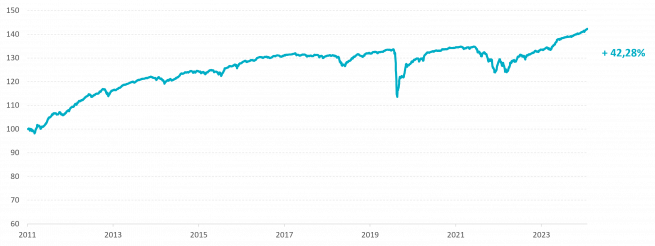

Il grafico mostra la performance di AXA IM FIIS Europe Short Duration High Yield F EUR:

I rendimenti passati non sono indicativi di quelli futuri.

Rischi principali AXA WF Euro Credit Total Return e AXA IM FIIS Europe Short Duration High Yield

- Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

- Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

- Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

- Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

- Rischio delle obbligazioni High Yield: Il portafoglio sarà esposto al rischio legato agli investimenti in strumenti finanziari high yield. Questi strumenti presentano rischi di insolvenza maggiori rispetto a quelli della categoria investment grade. In caso di insolvenza, il valore di questi strumenti potrebbe diminuire significativamente, incidendo sul valore del portafoglio. I titoli con rating inferiore tendono generalmente a riflettere gli sviluppi societari e di mercato a breve termine in misura maggiore rispetto ai titoli con rating più elevato, che rispondono principalmente alle fluttuazioni del livello generale dei tassi di interesse.

- Rischio di tasso di interesse. Il Valore Patrimoniale Netto del Fondo varia in funzione delle fluttuazioni dei tassi d'interesse. Il rischio di tasso d'interesse implica che, al diminuire dei tassi d'interesse, il valore di mercato dei titoli a reddito fisso tende ad aumentare. Viceversa, all'aumentare dei tassi d'interesse, il valore di mercato dei titoli a reddito fisso tende a diminuire. In ragione di questo rischio, i titoli obbligazionari a lungo termine sono di norma maggiormente esposti alla volatilità di prezzo rispetto ai titoli a breve termine. Di norma si può prevedere che un aumento dei tassi d'interesse riduca il valore degli investimenti del Fondo. Il Fondo è a gestione attiva al fine di ridurre il rischio di mercato, ma non vi sono garanzie che esso sarà sempre in grado di conseguire il suo obiettivo.

- Rischio valutario. L'investitore riceverà pagamenti in una valuta diversa e il rendimento finale dipenderà quindi dal tasso di cambio tra le due valute.

- Rischio di Sostenibilità – Un evento o una condizione ambientale, sociale o di governance che, se si verifica, potrebbe causare un impatto negativo effettivo o potenziale sul valore dell'investimento.

Informazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo. La Società è gestita da AXA Funds Management, société anonyme di diritto lussemburghese iscritta al Registro delle imprese lussemburghese con numero B 32 223RC e ha sede legale al 49, Avenue J.F. Kennedy L-1885 Lussemburgo.

I fondi menzionati sono comparti AXA IM Fixed Income Investment Strategies, un fondo di diritto Lussemburghese armonizzato ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia e gestito da AXA Fund Management S.A.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.