Dopo il taglio della Fed (Settembre 2024)

- 25 Settembre 2024 (10 min di lettura)

Taglio audace della Fed, più cauta la BCE

La scelta della Federal Reserve di iniziare il nuovo ciclo di politica accomodante con un taglio dei tassi di 50 p.b. appare audace, tuttavia dalle nuove stime che hanno portato alla decisione appare chiaro che, secondo il Federal Open Market Committee (FOMC), potrebbero essere necessari tagli per un totale di 200 punti base per centrare il soft landing che è chiaramente il principale obiettivo della banca centrale americana una volta vinta la battaglia contro l’inflazione. Occorre inoltre sottolineare che l’FOMC crede che, forse anche grazie al primo taglio di ampia portata, non sarà necessario adottare misure estremamente accomodanti durante questo ciclo. Secondo noi, non è un caso che il livello dei tassi previsto dalla Fed alla fine del 2026 coincida con le nuove stime a lungo termine. È un segnale importante che il mercato obbligazionario non deve trascurare.

Certo, le stime di una banca centrale dovrebbero essere interpretate più come una “dichiarazione d’intenti” che come un vero e proprio “piano d’azione”. Col senno di poi, i dot plot di giugno erano troppo rialzisti, una reazione eccessiva all’aumento dell’inflazione dei servizi di inizio 2024. Allo stesso modo, le stime di settembre sembrano una reazione eccessiva ai dati deludenti sui salariati di quest’estate.

Per poter calcolare la probabilità che i dot plot di settembre si concretizzino, manca un’informazione fondamentale: molto dipenderà dall’esito delle elezioni di novembre. Riteniamo che la Federal Reserve non si sbilancerà sulla portata dei tagli necessari nel caso in cui Donald Trump venisse eletto e portasse avanti il suo programma inflazionistico. Sull’altra sponda dell’Atlantico, l’approccio della Banca Centrale Europea (BCE) non è altrettanto audace.

Vero è che il Consiglio direttivo non ha atteso le mosse della Fed quando ha iniziato a tagliare i tassi a giugno, e poi di nuovo a settembre, ma i falchi continuano a invitare alla massima cautela. Se da una parte crediamo che la banca centrale americana abbia reagito in modo eccessivo ai segnali di rallentamento economico, che sono ancora scarsi, d’altra parte riteniamo che la BCE dovrebbe mostrarsi più decisa. Contrariamente agli Stati Uniti, è difficile sostenere che l’inflazione nell’Eurozona ha rallentato verso una traiettoria di soft landing. Sembra piuttosto che l’Europa non riesca mai a decollare. L’Eurozona è stata più volte sull’orlo della recessione da quando è uscita dalla pandemia.

Pur tenendo conto del divario nel potenziale di crescita, l’Europa appare più vicina a un brusco rallentamento rispetto agli Stati Uniti. Nelle ultime stime, la BCE ha abbassato le proiezioni sul Pil dello 0,1% soltanto e ha confermato i possibili rischi segnalati a giugno. Considerato il recente flusso di dati, tale decisione ci sorprende. La BCE conta sull’aumento del potere di acquisto delle famiglie, sulla scorta di un aumento dei salari più rapido dell’inflazione, per far accelerare i consumi privati e compensare la mancanza di domanda esterna, ancora debole da parte della Cina. Le famiglie continuano però a risparmiare molto (il tasso di risparmio nelle quattro principali economie dell’Area Euro resta più alto rispetto a prima della pandemia). Ci sono inoltre molti più segnali nell’Eurozona rispetto agli Stati Uniti che la politica monetaria è ancora restrittiva, a livello della concessione di credito e del rapido aumento dei fallimenti aziendali che vanno a compensare la stasi del Covid. Una stretta fiscale il prossimo anno sembra più certa, almeno come possibile traiettoria, rispetto agli Stati Uniti.

L’unico fattore che potrebbe sostenere la stretta in Europa sono gli sviluppi poco positivi sul fronte della disponibilità di lavoratori che si riflette nella difficoltà ad assumere riferita dalle imprese. Eppure, se quantifichiamo l’impatto di tali dinamiche sui salari ci sembra che non abbiano avuto ripercussioni particolarmente rilevanti negli ultimi due anni, caratterizzati dal continuo rincorrersi tra salari e inflazione. Si apre la possibilità di una decelerazione dei salari, nonostante l’offerta di lavoratori sia ancora carente.

In breve, crediamo che l’intervento della Federal Reserve sia eccessivo mentre la BCE non sta facendo abbastanza.

Cosa devono aspettarsi gli investitori obbligazionari

La prospettiva di un soft landing negli Stati Uniti, abbinata alla previsione dei tagli ai tassi di interesse nella maggior parte delle economie, delinea uno scenario favorevole per i mercati finanziari nell’ultimo trimestre del 2024. I mercati obbligazionari, in particolare, hanno prodotto rendimenti robusti nei mesi estivi, in linea con la svolta nelle aspettative sui tassi d’interesse. Dato che oggi i tassi sembrano in linea con quello che, secondo la maggior parte degli analisti, potrebbe essere il tasso terminale in questo ciclo, il rendimento complessivo del mercato obbligazionario probabilmente scenderà verso la fine dell’anno. Il 2024 ci ha però dimostrato che, dopo oltre un decennio di yield molto bassi, il reddito fisso dovrebbe avere un peso considerevole nei portafogli degli investitori. Il tradizionale approccio 60:40 quest’anno ha certamente raccolto i suoi frutti.

Gli yield obbligazionari a lungo termine molto probabilmente sono vicino al valore equo: ciò riflette sia la probabile traiettoria dei tassi a breve termine verso una politica monetaria neutrale, sia la probabile traiettoria della crescita del Pil nominale. Un semplice modello di regressione del livello degli yield dei Treasury decennali sulla media mobile a medio termine della crescita del Pil nominale indica yield intorno al 4%. Eventuali deviazioni si spiegano con considerazioni relative al ciclo e al premio per il rischio.

Il tasso di interesse implicito della Fed indica un tasso terminale del 3% circa nei prossimi 1 o 2 anni. Dopo le elezioni presidenziali di novembre negli Stati Uniti, le prospettive fiscali a medio termine del Paese potrebbero iniziare a produrre un impatto maggiore sui prezzi obbligazionari. Persino oggi, il rendimento dei Treasury è più alto degli swap nel lungo termine della curva, a indicazione che il premio per il rischio è già evidente. Nessuno dei candidati alla Presidenza ha affrontato il tema delle prospettive fiscali a lungo termine. Entrambi i programmi, ad oggi, probabilmente lasciano presagire un deficit e un debito elevato. Pertanto, il premio per il rischio del rendimento dei titoli del Tesoro potrebbe aumentare ancora.

Per gli investitori obbligazionari, una posizione sull’irripidimento della curva dei rendimenti potrebbe essere ancora remunerativa. Lo spread tra i rendimenti a 10 e 2 anni dei Treasury è tornato a essere positivo dopo essere stato negativo dalla metà del 2022. È possibile che gli yield a breve scadenza scendano ancora, o che quelli a 10 anni salgano un po’ dopo le elezioni. Tuttavia, nei prossimi mesi potrebbe essere più difficile centrare rendimenti molto positivi trainati dalla duration nel mercato americano.

L’irripidimento della curva in Europa verosimilmente continuerà. Ma, come per gli Stati Uniti, è già stato in gran parte scontato dalla BCE e gli yield a lungo termine sono scesi parecchio. Gli yield dei Bund decennali del 2,15% (nel momento in cui scriviamo) non lascia molto valore nella curva, anche se la BCE alla fine decidesse di abbassare i tassi al 2%. Il miglioramento dei fondamentali in alcuni degli altri Paesi dell’Eurozona indica che c’è più valore nel segmento a più lungo termine in Spagna e Italia.

Credito ancora favorito

Molto è scontato nelle curve dei tassi. Il valore del reddito fisso riguarda maggiormente il credito, dove ci sono ancora opportunità interessanti per gli investitori orientati alla generazione di reddito. I fondamentali delle obbligazioni societarie sono sani, visti gli utili discreti, i livelli gestibili di leva finanziaria e le migliori condizioni finanziarie. Un anno fa, la differenza tra lo yield prevalente (il costo dei nuovi prestiti) e le vecchie cedole (il costo del debito esistente) nel mercato delle obbligazioni societarie investment grade europeo era di 247 punti base (p.b.). Oggi lo spread è sceso a 92 p.b. Questo “premio di rifinanziamento” è sceso parecchio anche nel mercato obbligazionario statunitense. Le società che devono rifinanziare il debito possono farlo a livelli più gestibili oggi rispetto al picco del ciclo dei rialzi dei tassi di interesse. Solamente nei segmenti a più basso rating del mercato obbligazionario high yield, il premio di rifinanziamento resta preoccupante (circa il 5% per i titoli con rating CCC negli Stati Uniti). L’accesso al credito privato e l’aumento delle operazioni distressed ha mantenuto il tasso d’insolvenza dell’high yield al di sotto delle medie storiche. Invece, le società high yield con un rating migliore dovrebbero continuare a generare rendimenti interessanti per gli investitori, alla luce del contesto positivo per il credito.

Potenziale di rialzo per i mercati azionari grazie al soft landing

Considerati i robusti rendimenti obbligazionari nel 3° trimestre, i rendimenti azionari probabilmente saranno più elevati nel prevedibile futuro. Bisogna evitare la recessione, fattore fondamentale per una crescita degli utili. C’è chi si chiede se le stime di consensus sugli utili in questo momento non siano troppo alte, circa il 14% per il tasso di crescita a 12 mesi delle società S&P 500, ma gli utili sono aumentati a un ritmo dell’11% nel 2° trimestre e gli analisti sembrano indicare che gli effetti dell’intelligenza artificiale sugli utili si faranno più evidenti in futuro. In Europa le previsioni di utile sono più basse e rispecchiano lo scenario di crescita meno brillante. Comunque, le valutazioni riflettono tali dinamiche.

Il taglio dei tassi da parte della Federal Reserve del 18 settembre è stato ben accolto dai mercati azionari, sia il Dow Jones che l’S&P 500 hanno toccato massimi record. In genere i mercati azionari riportano una buona performance nell’ultimo trimestre dell’anno, e la prossima stagione degli utili sarà fondamentale in tal senso. Il predominio dei titoli tecnologici nel mercato statunitense si è ridimensionato nel 3° trimestre, con un rendimento complessivo negativo negli ultimi tre mesi rispetto al rendimento del 4,6% dell’indice S&P500 nel suo complesso. Se le stime e i risultati delle principali società tecnologiche fossero positivi, trainerebbero la performance spingendo l’intero mercato verso un rendimento complessivo annuo intorno al 30%. Anche se la Fed ufficialmente non dà rilevanza a sviluppi di questo tipo, il Presidente Jerome Powell e colleghi se ne rallegreranno in privato, dato che il mercato ha di fatto legittimato il soft landing.

I rischi delle elezioni negli Stati Uniti

I rischi che potrebbero ostacolare il rendimento degli investimenti dipendono da una possibile svolta nelle aspettative sui tassi di interesse da parte del mercato, nel caso in cui i dati provenienti dagli Stati Uniti e dall’Eurozona fossero più robusti del previsto e l’inflazione non continuasse a scendere. Ci sembra improbabile nel breve periodo, visto la recente flessione del prezzo del petrolio su scala globale, il leggero miglioramento del mercato del lavoro negli Stati Uniti e gli impulsi deflazionistici provenienti dalla Cina. Appaiono più concrete le preoccupazioni sul fronte politico in vista delle elezioni negli Stati Uniti. Il programma politico di Donald Trump, che abbina protezionismo e tagli fiscali, potrebbe gravare sia sulla crescita che sull’inflazione. Sulla scorta dei premi per il rischio modesti nei mercati sia azionari che obbligazionari, una fase di volatilità indotta dalle elezioni non si può escludere, nonostante i fondamentali sottostanti restino solidi.

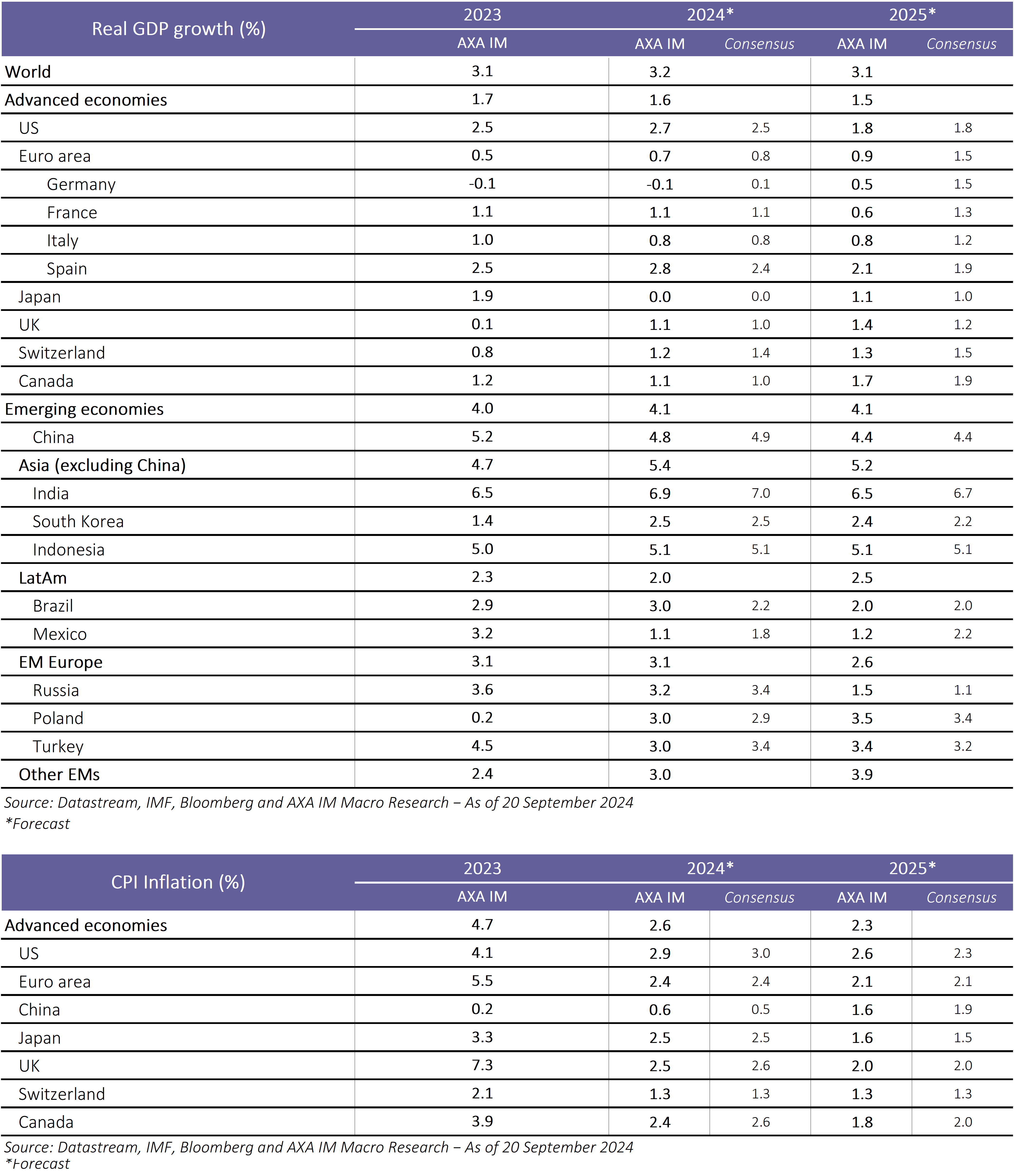

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di esperti.

Visita l'Investment Institute

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.