Investment strategy giugno: I rischi politici offuscano i fattori macro positivi

- 26 Giugno 2024 (5 min di lettura)

Fattori macroeconomici discreti, politica complicata

Se non fosse per le complicazioni della politica, lo scenario macroeconomico sarebbe più che discreto. Negli Stati Uniti sembra finalmente delinearsi un soft landing che dovrebbe consentire alla Federal Reserve di iniziare a tagliare i tassi a settembre e continuerebbe a sostenere l’economia reale, evitando un aumento delle insolvenze e ripercussioni negative sugli utili.

Vero è che il flusso di dati è di difficile interpretazione, basti pensare all’oscillazione dell’ISM, normalmente affidabile, oppure alle divergenze sul fronte dell’occupazione tra l’establishment survey condotto tra le aziende dei settori non agricoli e l’indagine condotta tra le famiglie, ovvero l’household survey. Ma il rallentamento delle vendite al dettaglio indica che la debolezza dei consumi privati, già evidente nel Pil mediocre del 1° trimestre, probabilmente persiste anche nel 2° trimestre. La correzione dei permessi di costruzione segnala che, in un contesto in cui i tassi ipotecari sono alti, gli investimenti residenziali non resteranno a livelli così elevati. I posti di lavoro disponibili e le dimissioni sono tornati ai livelli pre-pandemia, ciò dovrebbe contribuire a frenare l’ascesa dei salari e prolungare la fase di decelerazione dei prezzi dei servizi.

A maggio, per il secondo mese consecutivo, i prezzi dei servizi hanno iniziato a rallentare, se consideriamo la variazione a tre mesi annualizzata, mentre a inizio 2024 avevano ricominciato a salire. La Federal Reserve ha risposto con decisione. Sebbene siamo convinti che la banca centrale americana attenda una conferma della tendenza in corso durante l’estate, è probabile che assisteremo a un taglio dei tassi a settembre.

Nell’Area Euro, il Pil del 1° trimestre è aumentato in linea con il suo potenziale per la prima volta dall’inizio del 2022. La performance, nel complesso, ha beneficiato dell’andamento molto positivo in Spagna, tuttavia è rassicurante che le quattro principali economie della regione abbiano riportato un aumento del Pil nel 1° trimestre. Per quanto una stretta fiscale rappresenti sempre un ostacolo, il temporaneo divario positivo tra la crescita dei salari e l’inflazione complessiva protegge adeguatamente i consumi e consentirà di mantenere il Pil in territorio positivo anche nei prossimi trimestri.

Eppure, con l’approssimarsi del secondo semestre dell’anno, gli investitori sono preoccupati per le elezioni negli Stati Uniti. Si teme infatti che il programma politico di Donald Trump, che si trova ora in vantaggio sia nei sondaggi nazionali che negli stati tradizionalmente in bilico, possa rendere più difficile per la Federal Reserve l’allentamento monetario nel 2025. Infatti, la combinazione tra la linea dura sull’immigrazione, il lassismo fiscale e l’aumento dei dazi doganali avrebbe certamente effetti inflazionistici. Ciò potrebbe dunque frenare la discesa dei tassi di interesse nel lungo periodo, nonostante i tagli da parte della Fed.

Inaspettatamente, i rischi politici non mancano neppure nell’Eurozona dopo la decisione del Presidente francese di indire le elezioni parlamentari anticipate. La decisione ha fatto ampliare gli spread obbligazionari non solo in Francia ma anche nei Paesi periferici dell’Area Euro, mentre l’incertezza produce effetti visibili sulla fiducia delle imprese, come segnala il deludente indice PMI di giugno. Le minacce esistenziali per l’unione monetaria non sono gravi considerato che l’estrema destra, la fazione che potrebbe assicurarsi la maggioranza secondo i sondaggi, non vuole più la cosiddetta “Frexit”. Eppure i timori persistono, infatti la posizione politica della Francia dopo le elezioni non è chiara, sia nel caso in cui non si delinei una maggioranza (un esito alquanto plausibile), sia perché non sappiamo in che misura un governo guidato dal Rassemblement National intenda realizzare il piano di spesa eccessiva presentato nel 2022.

Sembra che ci sia più stabilità nel Regno Unito: alle prossime elezioni si scontrano, sugli aspetti economici, due posizioni politiche tradizionali. Dopo la svolta populista sull’onda della Brexit, forse ora gli elettori preferiscono evitare scelte avventurose.

I fattori macro positivi favoriscono una robusta performance del mercato

Nonostante qualche rischio per la fiducia degli investitori e la possibilità che gli sviluppi politici facciano da ostacolo, lo scenario attuale sembra favorire rendimenti positivi in tutte le asset class. Dopo le mutate aspettative sui tassi di interesse nel primo trimestre, il rendimento del reddito fisso si è spostato sempre più verso il reddito, tanto che il rendimento complessivo nella maggior parte dei settori del credito è positivo per il primo semestre del 2024. Anche gli strumenti a più lunga scadenza nonché più sensibili all’andamento dei tassi d’interesse hanno realizzato rendimenti positivi a giugno: lo yield dei titoli di Stato a lungo termine si è avvicinato alla soglia più bassa del range. Le sorprese positive sul fronte dell’inflazione negli Stati Uniti e i segnali di raffreddamento del mercato del lavoro hanno dato più fiducia agli investitori in merito ai tagli ai tassi di interesse. A confermare tale tendenza sono giunti l’intervento della Banca centrale europea (BCE) e il secondo taglio dei tassi da parte della banca centrale svizzera.

La posizione di AXA Investment Managers è univoca: gli yield più elevati delineano uno scenario diverso per i rendimenti obbligazionari rispetto al periodo in cui prevalevano gli acquisti di titoli di Stato da parte della banca centrale. Tra maggio 2023 e maggio 2024, la componente del reddito nel rendimento complessivo di un tipico indice di obbligazioni societarie in dollari ha guadagnato il 4,5% circa. Per un indice in euro equivalente, il guadagno è stato del 2,3%. Man mano che le cedole obbligazionarie medie saliranno con il rifinanziamento dei titoli a cedola più bassa, la componente del reddito nel rendimento complessivo aumenterà ancora. La cedola media nel mercato delle obbligazioni societarie in dollari è aumentata dal 3,9% del giugno 2023 al 4,3% odierno, mentre il mercato in euro ha registrato un aumento della cedola media dall’1,95% al 2,3%. Tali dinamiche, abbinate al fatto che molte obbligazioni scambiano ancora a prezzi inferiori alla pari, contribuiscono a delineare prospettive positive per il credito.

Lo stesso vale per il segmento high yield. Il mercato americano ha registrato un aumento della cedola media dal 5,9% al 6,4%, mentre il rendimento della componente reddituale nel corso dell’ultimo anno è stato di quasi il 7% (quasi il 5% per i titoli high yield denominati in euro).

Le valutazioni sono fonte di preoccupazione. Gli spread di credito sono vicino ai minimi del ciclo e la loro vulnerabilità è stata evidenziata dalla reazione degli spread europei quando sono state annunciate le elezioni anticipate in Francia. Gli spread sugli emittenti francesi hanno reagito all’ampliamento dello spread tra i titoli di Stato tedeschi e francesi, ne hanno risentito in particolare i titoli finanziari. Si è riusciti però a evitare un contagio più ampio e, ora che la BCE ha adottato un approccio più accomodante, un ampliamento degli spread di credito europei potrebbe essere visto come un’opportunità d’investimento.

Reddito e utili grazie ai fondamentali

Lo scenario resta positivo per gli investitori azionari. Le stime di consensus e le revisioni della crescita degli utili sono positive e gli analisti sell-side hanno alzato il target di fine anno per diversi indici azionari. Come per il reddito del credito, nell’azionario sembra che ci sia maggiore visibilità sul ciclo degli utili a fronte delle prospettive di crescita positive. Ci sono però grandi differenze tra settori, relativamente sia alle prospettive che alla performance. Nel mercato americano, il settore tecnologico ha contribuito moltissimo alla crescita degli utili nonché al rendimento complessivo. In questo momento, la crescita degli utili stimata negli Stati Uniti va dal 20% per gli utili a 12 mesi del settore IT al 2,2% soltanto per il settore dell’energia. Le aspettative sono più contenute in Europa, in linea con il run rate più basso del Pil nominale. Comunque l’Europa ha diversi vantaggi: le valutazioni più interessanti, un rally azionario più generalizzato e una banca centrale più libera di operare tagli ai tassi nel breve termine.

Tale scenario positivo per i mercati l’anno scorso ha generato un buon rendimento rettificato per il rischio. Un portafoglio tipico investito per il 60% in azioni e il 40% in obbligazioni avrebbe prodotto un rendimento del 10-20% a seconda del mercato e dell’allocation specifica (nell’azionario i titoli growth hanno fatto meglio di quelli value, mentre nel reddito fisso il credito ha fatto meglio dei tassi). Lo scenario di soft landing caratterizzato da un allentamento della politica monetaria globale e dall’assenza di una recessione, dovrebbe confermare l’ottimismo per un po’, ma ciò dipenderà anche dai risultati delle elezioni in Europa e negli Stati Uniti.

La crescita a lungo termine del settore tecnologico resta un tema importante

La tendenza a lungo termine è altrettanto robusta. Da quando la Federal Reserve ha iniziato ad alzare i tassi, la capitalizzazione di mercato delle tre mega cap negli Stati Uniti, ciascuna con un valore superiore a 3 mila miliardi di dollari e tutte correlate all’intelligenza artificiale, è più che raddoppiata. Nel complesso, gli economisti e altri ritengono che l’intelligenza artificiale incrementerà la produttività, pertanto gli investimenti fissi verranno incanalati verso queste tecnologie in molteplici settori. Unitamente alla digitalizzazione in generale e agli investimenti nelle tecnologie verdi, questo sarà l’ambito in cui le imprese investiranno, sia negli Stati Uniti che in Europa con l’impiego dei fondi NextGenerationEU. La performance del mercato azionario statunitense è stata trainata inizialmente dal settore dei semiconduttori, ma la sua diffusione nelle infrastrutture di intelligenza artificiale creerà molte opportunità per data centre, cloud computing e sicurezza informatica. Col tempo, le società che usano l’intelligenza artificiale piuttosto che sviluppare l’indotto della tecnologia dovrebbero beneficiarne a livello delle valutazioni azionarie. È un tema destinato a prevalere, a prescindere dal ritmo dei tagli ai tassi o dalla conformazione politica dei governi delle democrazie occidentali.

Vale comunque la pena di menzionare il Regno Unito, dove il Partito Laburista sembra indirizzato a conquistare un’ampia maggioranza alle elezioni del 4 luglio. Nonostante il suo programma non sia necessariamente favorevole al mercato, ha cercato di dimostrarsi cauto sul fronte fiscale. Ha infatti dichiarato che ogni proposta politica sarà finanziata per intero per evitare di gonfiare il deficit. I mercati in sterlina appaiono ottimisti, il rendimento dei Gilt è stabile intorno al 4% a 10 anni. Se tali aspettative venissero soddisfatte, ne beneficerebbero le azioni britanniche che hanno riportato risultati negativi dal voto sulla Brexit del 2016 e sono convenienti dal punto di vista del valore relativo. Per le mid cap, le previsioni di utile sono robuste e c’è già un aumento dell’attività sul fronte delle fusioni e delle acquisizioni. Nei mesi estivi potremmo assistere a un rimbalzo delle azioni britanniche sull’onda del risultato elettorale.

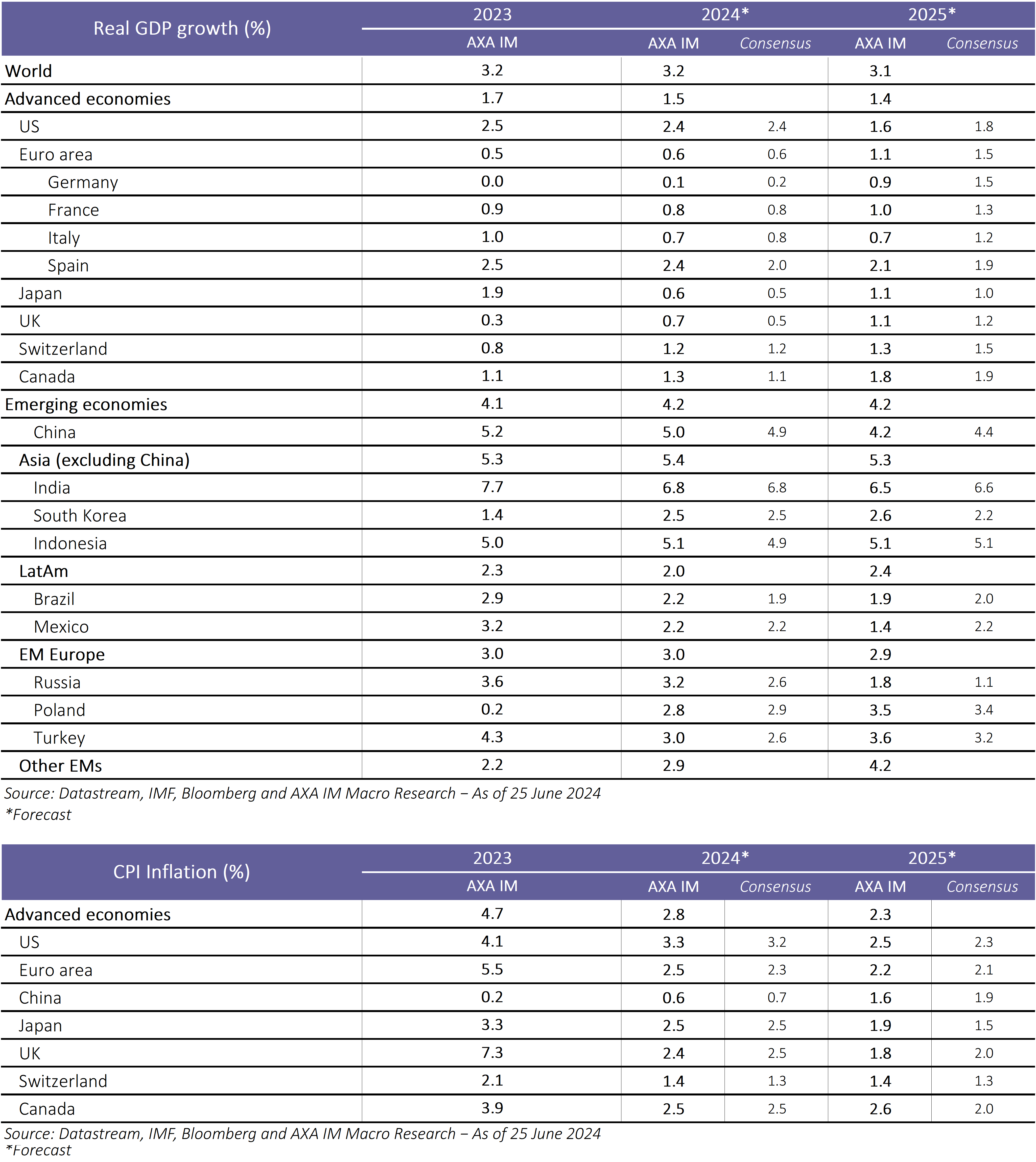

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

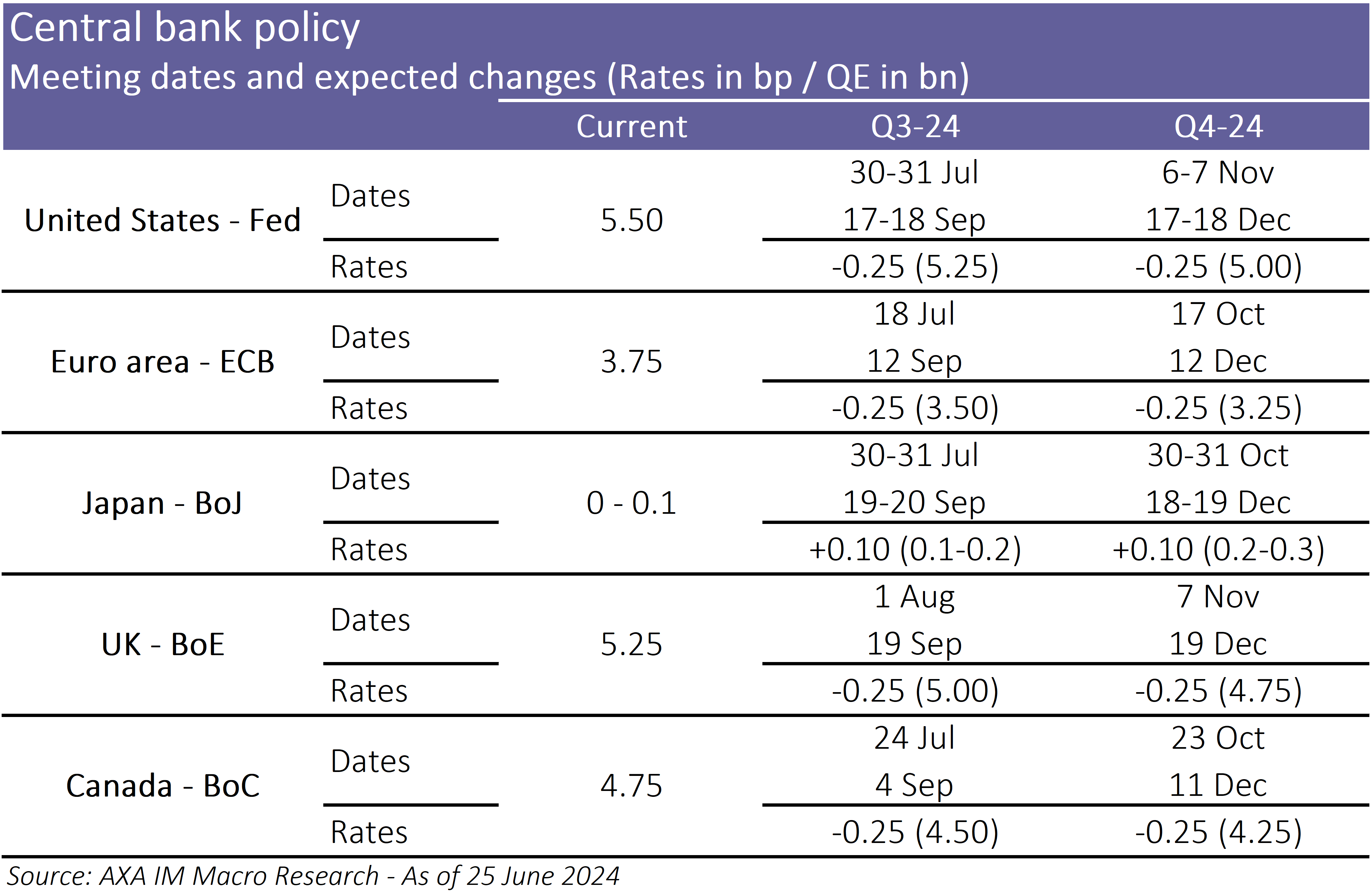

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di esperti.

Visita l'Investment Institute

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.