CIO Views: Spread europei e politiche fiscali; Sfide per la Cina

- 25 Luglio 2024 (5 min di lettura)

Chris Iggo, CIO AXA IM Core

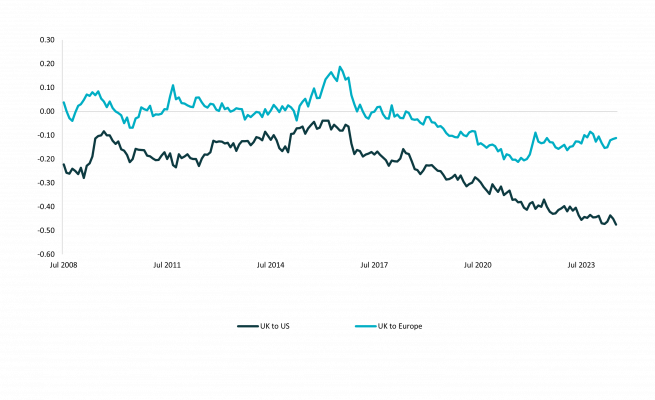

Il Regno Unito torna al centro dell’attenzione degli investitori

Le prospettive economiche del Regno Unito stanno migliorando. Storicamente, quando le elezioni hanno portato ad un cambio di governo con un’ampia maggioranza, sia i mercati azionari che quelli obbligazionari del Regno Unito hanno registrato buone performance.

La maggioranza parlamentare di 174 seggi del Partito Laburista dovrebbe segnare un periodo di trasparenza politica con l’obiettivo dichiarato di rilanciare la crescita. Il nuovo governo ha promesso stabilità fiscale e ha suggerito che qualsiasi nuova spesa sarà interamente finanziata, con solo aumenti selezionati delle tasse come parte dei piani fiscali proposti. Viene promessa anche la collaborazione con il settore privato, con particolare attenzione all’energia e ad altri progetti infrastrutturali.

Pertanto, il saldo tra crescita e inflazione dovrebbe migliorare, il che sosterrà una maggiore fiducia degli investitori negli asset britannici. Il mercato azionario in generale è stato sempre più scambiato con uno sconto rispetto ai mercati statunitense ed europeo, mentre il relativo basso costo della sterlina dovrebbe fornire un vantaggio ulteriore per gli investitori e le società estere che desiderano acquisire attività nel Regno Unito. Nel breve termine, è probabile che la Banca d’Inghilterra inizi ad abbassare i tassi di interesse dall’attuale livello del 5,25%. L'inflazione complessiva è scesa al 2,0% a maggio e nella seconda metà del mese si dovrebbero osservare ulteriori cali dell'inflazione core 2024.

Anche il recente apprezzamento del tasso di cambio della sterlina dovrebbe contribuire ad attenuare l’inflazione in futuro. Pertanto, il mercato dei gilt e le obbligazioni societarie del Regno Unito sono interessanti, con obbligazioni societarie investment grade a scadenza più breve che rendono in media più del 5,0%.

Alessandro Tentori, CIO Europe

Bunds favorevoli

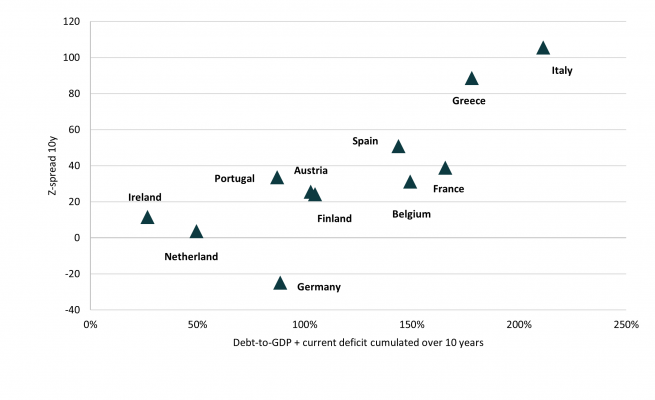

I mercati dei titoli di Stato europei sembrano quasi valutati alla perfezione con le aspettative di un tasso sui depositi presso la Banca Centrale Europea (BCE) di circa il 2,70% entro la fine del 2025, non lontano dalle previsioni di AXA IM. Questa traiettoria sarà probabilmente accompagnata da un tipico irripidimento della curva dei Bund tedeschi, che varrà circa 70 punti base su due anni sulla base della curva forward.

Secondo la presidente della Bce Christine Lagarde, esiste una linea sottile tra «data-dependency» e «data-point dependency» che consentirà al Consiglio direttivo di affrontare sorprese inaspettate, anche se di breve durata, sull’inflazione. Tuttavia, il processo di normalizzazione della politica monetaria sarà soggetto all’incertezza sul tasso di interesse naturale, vale a dire il tasso di interesse al quale la politica non sarà più considerata restrittiva. Quindi cosa potrebbe andare storto per gli investitori?

Abbiamo già avuto un assaggio di volatilità dei titoli di Stato all’indomani delle elezioni del Parlamento europeo. Fortunatamente, questo si è rivelato di breve durata. Tuttavia, dovrebbe servire a ricordare la complessa interazione tra politiche fiscali e monetarie. In questa fase, gli spread dei titoli di Stato europei sembrano riflettere pienamente le differenze nella disciplina fiscale tra gli Stati membri (vedi figura). Tuttavia la Germania si distingue non solo in termini di rispetto delle regole di stabilità, ma anche per il prezioso premio di liquidità legato ai Bund.

Ecaterina Bigos, CIO Asia ex-Japan

Occorre fare di più per i consumatori cinesi

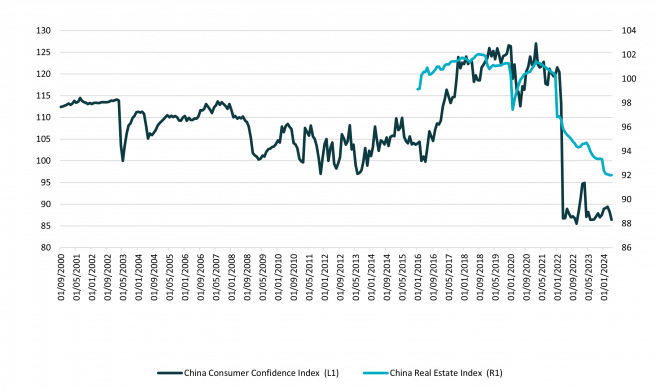

Dopo la pandemia, la Cina ha registrato uno slancio positivo negli investimenti nel settore immobiliare e nella produzione industriale. Sta inoltre godendo di una ripresa della crescita delle esportazioni in alcuni settori ad alto valore aggiunto. Tuttavia, la Cina continua ad affrontare sfide, poiché sta cercando di riequilibrarsi da un’economia guidata dagli investimenti a un’economia basata sui consumi, e ha bisogno di trovare un’alternativa al settore immobiliare come fonte duratura di espansione economica. Il suo settore immobiliare, insieme alle attività correlate, una volta rappresentava dal 25% al 30% del PIL.

La debolezza del settore non solo agisce come un freno sull’economia in generale, ma anche sulla fiducia generale dei consumatori, a causa del suo impatto negativo sulla ricchezza. Secondo un sondaggio del 2019 della banca centrale del paese, il 96% delle famiglie urbane in Cina possedevano case, di cui quasi il 40% possedeva più di una proprietà. Il governo ha annunciato vari pacchetti politici a sostegno del mercato immobiliare.

Sebbene la direzione generale sia orientata verso la stabilizzazione e la trasformazione, si prevede che l’aggiustamento richiederà tempo. Nel frattempo, occorre fare di più direttamente per il consumatore, per la sua transizione verso una crescita guidata dai consumi. Dato che la fiducia dei consumatori è molto bassa, bisognerebbe concentrarsi sulle politiche volte ad espandere le reti di sicurezza sociale e a far crescere la classe a reddito medio.

Asset Class View

Le opinioni espresse riflettono le aspettative del team CIO sui rendimenti e sui rischi delle asset class. I semafori indicano il rendimento atteso su un periodo da tre a sei mesi rispetto alle tendenze osservate a lungo termine. Le opinioni del team CIO si basano sulla ricerca macro di AXA IM e sulle opinioni del team di investimento di AXA IM e non devono essere intese come consigli sull'allocazione degli asset.

| Positivo | Neutrale | Negativo |

|---|

Tassi | Il flusso di dati nelle principali economie indica tagli dei tassi nella seconda metà del 2024 | |

|---|---|---|

US Treasuries | Le elezioni potrebbero influenzare i tempi di un taglio dei tassi, ma la Federal Reserve è vicina ad un allentamento | |

Euro – Core Govt. | Si prevedono ulteriori tagli dei tassi da parte della BCE, ma i mercati lo hanno già scontato | |

Euro – Periferici | Le obbligazioni rimangono soggette agli eventi politici e alle relative prospettive debito/PIL | |

UK Gilts | Il nuovo governo promette stabilità fiscale. Quest’anno sono previsti due tagli dei tassi di interesse | |

JGBs | Rendimenti bassi. L’indecisione politica della Banca del Giappone e lo yen debole rendono i JGB poco attraenti | |

Inflazione | Aspettative stabili poiché i dati mostrano un’inflazione gradualmente inferiore nella seconda metà del 2024 |

Credito | Tutti i rendimenti sono interessanti ma il rendimento in eccesso è limitato | |

|---|---|---|

USD Investment Grade | La crescita stabile e i tassi di interesse più bassi favoriscono l’attenzione al reddito da parte del credito | |

Euro Investment Grade | I rendimenti sono stati sostenuti, considerati i rendimenti attuali e le aspettative di un ritmo più rapido di tagli dei tassi | |

GBP Investment Grade | I fondamentali e la forza dei finanziamenti restano solidi | |

USD High Yield | Fondamentali solidi e tagli della BCE sostengono i rendimenti totali | |

Euro High Yield | La volatilità si è attenuata, ma un successivo taglio dei tassi di interesse da parte della Fed ritarderà la ripresa | |

EM Hard Currency | Tutti i rendimenti sono interessanti ma il rendimento in eccesso è limitato |

Azioni | La crescita è destinata a continuare a dominare, ma è necessario monitorare lo slancio degli utili aziendali | ||

|---|---|---|---|

US | Sorprese economiche positive e valutazioni interessanti | ||

Europa | La politica monetaria e il cambio di governo dovrebbero rafforzare il sentiment | ||

UK | Benefici dalla crescita dei semiconduttori. Riforme al centro dell’attenzione per prestazioni più ampie | ||

Giappone | La crescita resta sbilanciata. L’accelerazione della produzione industriale maschera un consumatore debole | ||

Cina | Spesa secolare in tecnologia e automazione per supportare la sovraperformance relativa | ||

Temi d'investimento* | La crescita è destinata a continuare a dominare, ma è necessario monitorare lo slancio degli utili aziendali | ||

*AXA Investment Managers ha identificato sei temi, supportati da megatrend, a cui stanno attingendo le aziende che riteniamo siano nella posizione migliore per affrontare l’economia globale in evoluzione: tecnologia e automazione, consumatore connesso, invecchiamento e stile di vita, progresso sociale, transizione energetica, biodiversità.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.