Japan Outlook – Further hikes on the cards in 2025, but 2026 will mark the end

- 04 Dicembre 2024 (5 min di lettura)

KEY POINTS

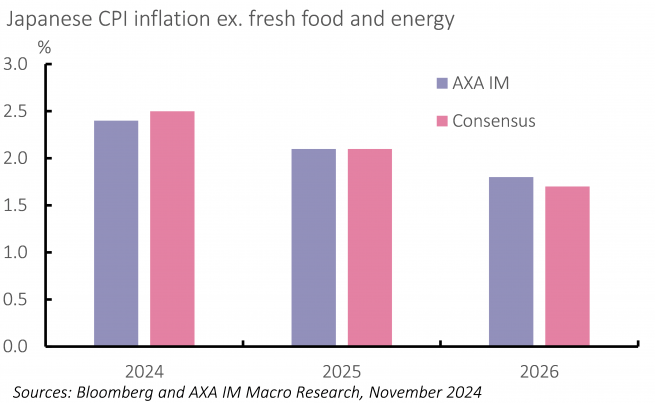

Japan appears to have closed the door on deflation in 2024, with a virtuous wage/price spiral appearing to take hold. Indeed, the 2024 Shunto wage negotiations resulted in a 3.6% increase in base pay and a 5.17% rise in total pay, well above the average of the previous 10 years – 0.9% and 2.6%, respectively. Businesses also showed they were willing to pass on higher costs. While the headline inflation rate bumped about throughout the year due to the removal and reimposition of energy subsidies, the underlying inflation rate – which excludes fresh food and energy – is on course to average 2.4% this year (Exhibit 11). Prices in the labour-intensive services basket also showed signs of picking up.

A similar result likely will emerge next year, with Rengo – the key union – setting its target for total pay at 5% for large firms and “over 6%” for small and medium businesses. While the slowdown in inflation across 2024 means the risks lay to the downside for this settlement, we see scope for a structural rise in wages over the coming years. Dwindling labour supply amid an ageing population should increase bargaining power, while rising inflation expectations among households and businesses should pave the way for larger pay rises in the coming years. We look for a rise in base pay of around 3% in 2025 and 2026. With wage gains staying elevated, growth above trend and the yen staying around the ¥150-mark, underlying inflation looks set to average 2.1% next year. More generally, though, estimates suggest that consistent 3% pay rises each year – feasible given labour supply constraints are unlikely to abate soon – are probably consistent with underlying inflation of just below 2%. Combined with expectations of an appreciating yen in 2026, this means CPI inflation excluding fresh food and energy will likely ease to a little below target at 1.8% in 2026.

Japan’s economy is on course to decline by 0.3% over 2024 as a whole. Factory shutdowns in the auto sector due to concerns over safety signoffs weighed heavily on Q1 growth and inventories and net trade knocked 0.2 percentage points (ppt) and 0.6ppt off quarterly growth in Q2 and Q3, respectively. After a weak start, household spending has started to ramp up, helped by a rebound in real incomes, while strong growth in corporate profits has supported an increase in capex.

Looking ahead, the new government’s ¥39tn fiscal package will underpin just around a 0.6% increase in government expenditure in 2025. The expected income tax threshold increase and minimum wage should support a further modest recovery in private consumption. Note, though, that growth in household spending will be limited by weak confidence; at least some of the real income increase will most likely be saved. A further increase in profits, meanwhile, as nominal GDP growth remains on an upward path, and the growing need to invest in technology to replace a declining workforce will keep investment ticking over. Yet, our expectation of a material slowdown in the US in 2026 would hit net trade, while higher borrowing costs would lead to a slowdown in private investment and consumption. We look for growth of 1.1% in 2025, before slowing to 0.9% in 2026.

With the virtuous wage/price spiral broadly embedded and growth slightly above trend in 2025, we expect the Bank of Japan (BoJ) to maintain its policy normalisation path, with 25 basis point hikes in December this year and September 2025, after Upper House elections in July. But we think the BoJ will be forced to halt policy normalisation there. With tariffs and reduced labour supply expected to lead to a material slowdown in the US in 2026 and the Federal Reserve beginning to ease policy again, pressure on the yen looks set to reverse, putting downward pressure on inflation in the medium term, while slowing growth will muddy the domestic picture. We think the BoJ will maintain its key policy rate at 0.75% throughout 2026.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.