Il pensionato lavoratore: sempre più anziani non si fermano

- 17 Settembre 2024 (3 min di lettura)

INTRODUZIONE

Accade un po’ ovunque nel mondo occidentale e in parallelo con l’aumento del costo della vita. Sempre più pensionati tornano nel mondo del lavoro e non sempre si tratta di una scelta. Più spesso – come vedremo, per esempio, negli Stati Uniti – lavoratori anziani non hanno scelta se non quella di non fermarsi per riuscire a pagare tutte le spese.

Ma partiamo dall’Italia, dove un’indagine Istat rivela che l’età media dei pensionati da lavoro che dichiarano di essere occupati – uomini nel 78,4% dei casi – supera i 69 anni.

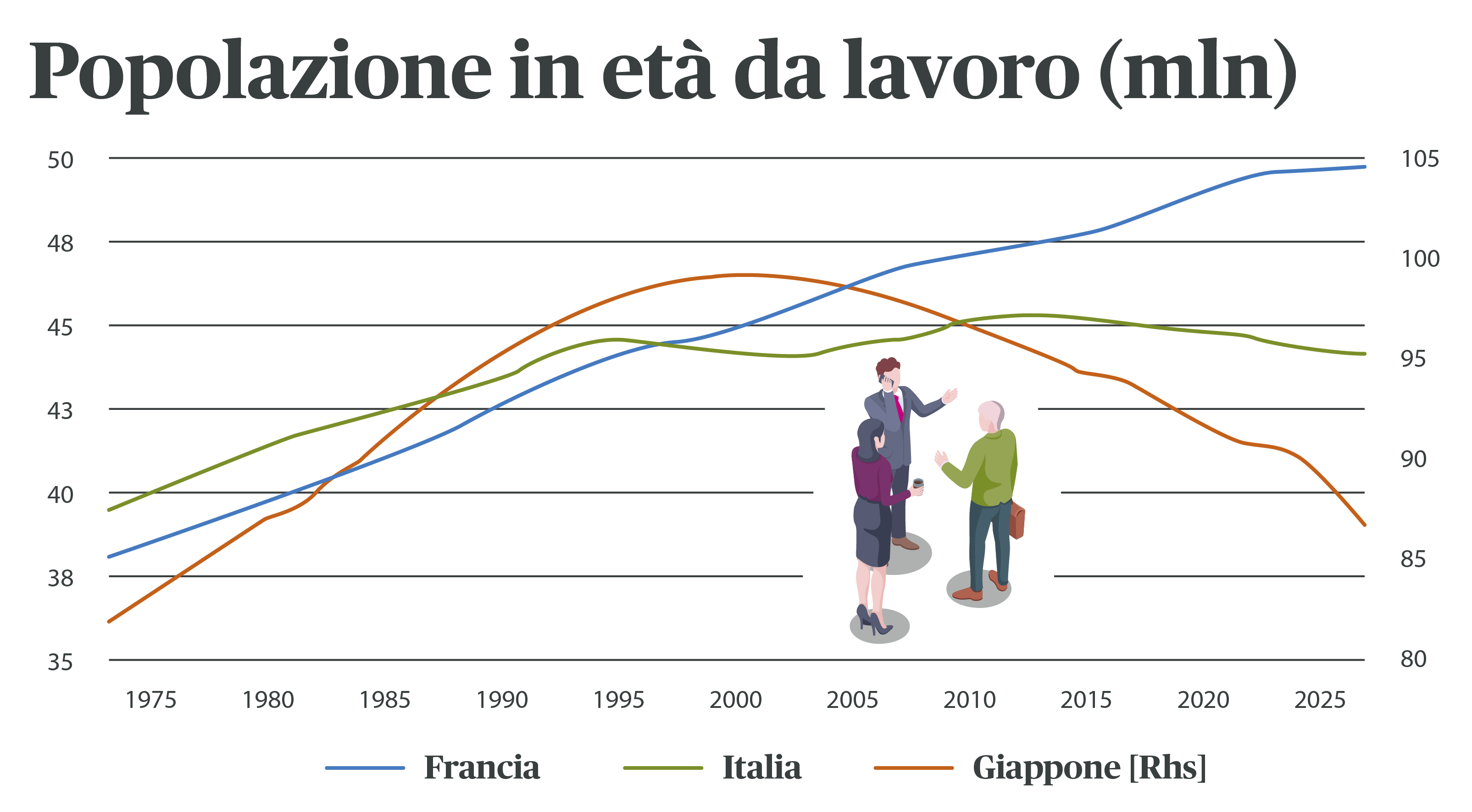

Fonte: OECD.

Aumentano i pensionati italiani che lavorano

In media, scrive l’Istat nel Report “Condizioni di vita dei pensionati” per l’anno 2021, “i pensionati da lavoro che percepiscono anche un reddito da lavoro sono 444 mila, in deciso aumento rispetto al 2020 (+13,3%)”.

E ancora: “L’età media dei pensionati che lavorano è progressivamente cresciuta: nel 2021 il 78,6% ha almeno 65 anni (77,4% nel 2019) e il 45,4% ne ha almeno 70 (41,8% nel 2019); proprio al segmento più anziano si deve buona parte dell’incremento osservato nel 2021 rispetto all’anno precedente (+15,7%).”

In Italia i pensionati lavoratori appartengono soprattutto alle fasce più abbienti, che lavorano nei servizi e nel commercio, con un titolo di studio medio-basso. L’aspetto interessante è che sono spesso il punto di riferimento finanziario delle loro famiglie. Non smettono di lavorare anche per dare una mano alle giovani generazioni, per le quali il momento dell’indipendenza viene sempre più rinviato.

Il caso degli Stati Uniti

Anche negli Stati Uniti la popolazione sta invecchiando, ma il tasso di partecipazione alla forza lavoro dei più anziani è in aumento. Tuttavia, qui sono soprattutto le persone meno abbienti, con un reddito medio basso e appartenenti a minoranze etniche quelle che quando raggiungono l’età della pensione non riescono a lasciare il lavoro, secondo rilevazioni dell’Economic Policy Institute, un think tank indipendente e non-profit.

Non si tratta di una scelta di vita, ma del fatto che questi lavoratori anziani non possono permettersi di andare in pensione in quanto non sono nelle condizioni finanziarie per poter smettere di lavorare.

Non è difficile immaginare come la corsa dell’inflazione degli ultimi anni e la conseguente perdita di potere d’acquisto di fasce della popolazione con reddito medio-basso abbiano amplificato il problema.

Sempre secondo l’EPI – che ha sviluppato una dettagliata ricerca sul tema – questi lavoratori anziani sono spesso costretti ad accettare bassi salari e condizioni lavorative poco favorevoli data la mancanza di potere contrattuale in cui si trovano.

L’attuale sistema pensionistico americano non sarebbe in grado, secondo il think tank, di garantire il diritto alla pensione dei lavoratori meno qualificati che sempre più restano intrappolati in un circolo vizioso: lavori mal pagati portano a insicurezza nel pensionamento, e tale insicurezza costringe ad accettare lavori mal pagati. Per molti di questi “mancati” pensionati lavorare più a lungo non implica, necessariamente, che il problema della povertà una volta pensionati sia risolto e allora non resta che l’opzione degli aiuti di Stato.

Il caso del Regno Unito

Anche nel Regno Unito si lavora sempre più a lungo, se è vero che l’anno scorso erano 1 milione e 370mila gli over 65 parte della forza lavoro, secondo l’Office for National Statistics (ONS). Circa 835mila in più rispetto al 2004.

L’aspettativa di vita è più lunga e il costo della vita è aumentato enormemente anche in Gran Bretagna. Di conseguenza molti (se la salute lo permette) scelgono di continuare a lavorare.

Tuttavia, il Trades Union Congress – una federazione di sindacati rappresentanti lavoratori in Inghilterra e Galles – nota che circa la metà dei 60-64enni sono economicamente attivi e quasi mezzo milione (uno in otto lavoratori) lascia il lavoro cinque anni prima dell’età della pensione a causa di disabilità o malattia.

Investire in PAC pensando alla pensione

Ci sono strumenti d’investimento, come i PAC o i fondi pensione, che possono aiutare a raggiungere una migliore stabilità finanziaria, consentendo al lavoratore che raggiunge l’età della pensione di smettere di lavorare pur continuando a rappresentare un aiuto finanziario per la sua famiglia.

I PAC (Piano di accumulo di capitale) rappresentano una forma di risparmio che consente di far fruttare un capitale (anche piccolo) nel medio-lungo periodo. E’ un investimento “a rate” in fondi comuni o ETF, quindi diluito in tanti versamenti a scadenze prefissate (per esempio mensili o trimestrali).

Sono indicati in particolare per que risparmiatori che, a fine mese, riescono a mettere da parte solo piccole somme, una specie di “salvadanaio” dove accantonare poco a poco i propri risparmi.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.