Cambia lo storytelling: da recessione ad atterraggio morbido

- 27 Settembre 2024 (5 min di lettura)

Lo storytelling è cambiato in poco tempo. I mercati sono passati dai timori di una recessione dell'economia statunitense, a inizio agosto, alla prospettiva di un atterraggio morbido dell’economia a stelle e strisce.

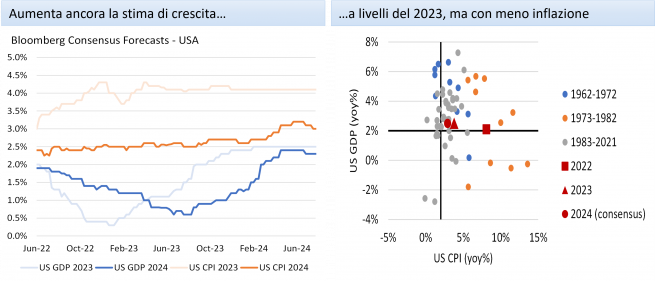

I grafici sotto mostrano il miglioramento del consensus degli analisti durante l’estate sulle stime di crescita dell’economia USA. La crescita è la stessa del 2023, con inflazione ridotta:

La recessione tanto telegrafata non è lo scenario per i prossimi mesi

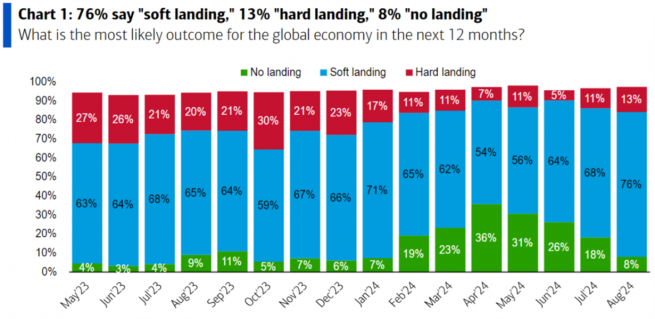

Il “soft landing” rimane lo scenario più probabile per l’economia globale per i prossimi 12 mesi anche secondo l’ultimo sondaggio effettuato da BofA Global Research:

“Con un’economia in regime di soft landing non c’è più bisogno di uno sforzo di politica monetaria aggressivo”, commenta Alessandro Tentori, Chief Investment Officer Europe di AXA IM, nel corso del Roadshow d’autunno “Ci avete dato credito!”.

“Tuttavia, c’è una coda di economisti che dicono esattamente l’opposto”, aggiunge l’economista. “Proprio perché l’economia USA si dimostra così resiliente nonostante lo sforzo di politica monetaria, non rischiamo di surriscaldarla?”

Oltre alle banche centrali, altri fattori influenzano l’economia, come le politiche fiscali di sostegno che sono state messe in atto in seguito alla pandemia. Esiste il rischio, ricorda Tentori, di creare una bolla speculativa surriscaldando gli asset.

Le banche centrali stanno tagliando

La Federal Reserve (Fed) nella riunione del 17-18 settembre ha un po’ sorpreso, tagliando i tassi di 50 punti base (i mercati si aspettavano un quarto di punto) e spostando il focus dall’inflazione all’occupazione. Se qualche mese fa la Fed vedeva un lento aumento della disoccupazione, ora prevede un’accelerazione nei prossimi mesi. “L’economia USA è in buona forma”, ha rassicurato il presidente della Fed, Jerome Powell.

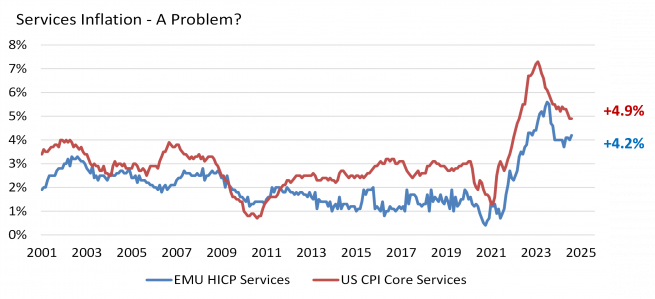

“Tagliando i tassi di mezzo punto percentuale si lancia il messaggio che l’inflazione è stata sconfitta”, nota Tentori. E se al momento l’inflazione non preoccupa più come negli ultimi dodici mesi, restano sacche di resistenza”, come per esempio l’inflazione dei servizi. Insomma, è presto per cantare vittoria.

Noi di AXA IM continuiamo a prevedere due tagli quest’anno e due nel 2025.

In Eurozona il ciclo economico è rallentato

La Banca centrale europea (Bce) ha tagliato il tasso di riferimento di 25 punti (un taglio ampiamente scontato dai mercati).

“Nell’Eurozona c’è un po’ più d’inflazione dei servizi a fronte di un ciclo economico che è già rallentato”, commenta Tentori, e quel che preoccupa è lo stato del mercato del lavoro.

Ad AXA IM rimaniamo fermi sulle nostre posizioni e non ci aspettiamo un nuovo taglio prima di dicembre.

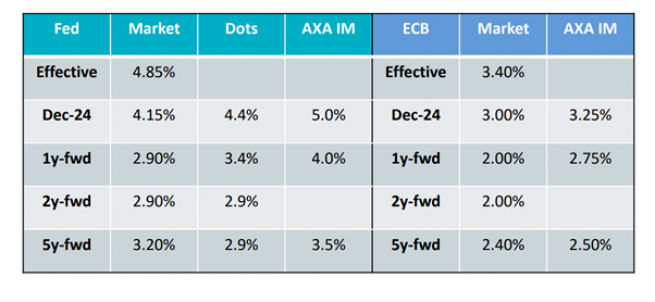

ll pricing dei mercati sui tassi è più aggressivo rispetto alle previsioni degli economisti di AXA IM e – per quanto riguarda il mercato USA – della stessa Fed, come mostra la tabella:

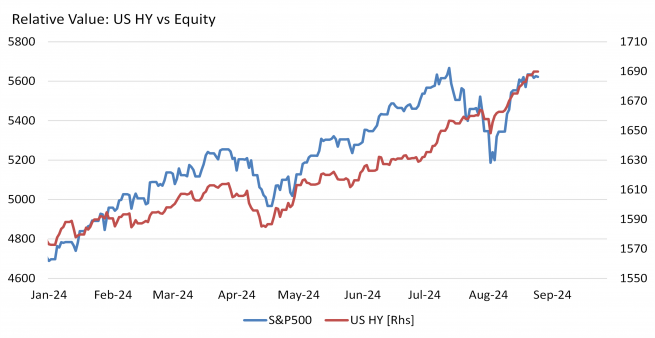

Nonostante le turbolenze, il credito si è comportato meglio dell’equity

Per noi in questo contesto il credito resta un’asset class attraente. “Penso che ci siano le basi perché il credito possa fare ancora bene quest’anno e spero anche nel 2025”, commenta Tentori.

Pensiamo che il credito high yield (HY) sia ancora l’asset class giusta da avere in portafoglio, innanzitutto perché “l’HY si è comportato meglio dell’equity durante la correzione di luglio”, spiega Tentori. Infatti, “considerando i due motori di performance dell’HY – il tasso d’interesse risk free e lo spread – a luglio l’HY si è comportato come un multi asset perfetto, ha perso la componente spread ma ha guadagnato quella risk free”, spiega Tentori.

Questo meccanismo non funziona quando scattano le insolvenze nelle aziende HY. Tuttavia, aggiunge, “i tassi di default sono ora al picco del ciclo e stanno scendendo, anche nel settore più rischioso dei leveraged loans”, come ci dice l’ultima analisi di Goldman Sachs:

Niente più recessione, le aziende non vanno in default

L’economia doveva essere in recessione ma non ci è andata, la crescita è al 2% invece che all’1% e quindi le aziende non vanno in default. C’è inoltre un fattore tecnico a supporto dell’HY, quello di un mercato che diventa sempre più piccolo.

In conclusione, il mercato dell’HY è sempre più piccolo ed è cambiato nella sua componente di rischiosità media. “Oggi l’HY è forse paragonabile a un cattivo Investment Grade di qualche anno fa”, conclude Tentori.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.