Credito europeo: estraiamo valore dalla volatilità

- 05 Luglio 2024 (5 min di lettura)

Mentre negli Stati Uniti la Fed mantiene una politica di tassi più alti più a lungo in risposta a un’economia resiliente e a un’inflazione persistente, in Europa la Bce ha cominciato a tagliare i tassi a giugno. E anche se la strada è tutt’altro che piana, poiché il processo potrebbe essere lento, comincia a prendere forma uno scenario di tassi più bassi per il Vecchio Continente.

Questo si traduce in un potenziale calo dei costi di finanziamento per le aziende e i governi europei, che potrebbe avere un impatto positivo sul mercato del credito in euro, un’asset class che “ha performato molto bene nel 2023 e nella prima metà del 2024 perché in Eurozona abbiamo crescita positiva”, commenta Boutaina Deixonne, Head of Euro IG & HY Credit di AXA IM.

“Dobbiamo tener presente che i tassi d’interesse scenderanno e l’inflazione continua a diminuire, quindi è un buon contesto per l’asset class”, aggiunge.

Inoltre, le valutazioni sono interessanti. In termini di spreads, l’asset class ha un livello in linea con la media storica.

Spread del Credito Euro IG Index vs media storica a 10 anni: OAS (bps)

Fonte: AXA IM, Bloomberg, al 1 luglio 2024.

Il total return è invece a livelli storicamente molto alti quindi la combinazione tra le due misure rende la classe d’attivo ancora molto allettante.

Yield del Credito Euro IG Index vs media storica a 10 anni: %

Fonte: AXA IM, Bloomberg, al 1 luglio 2024.

La resilienza delle aziende si riflette sul reddito fisso

Aziende ed economia in Europa stanno dimostrando resilienza di fronte ai tassi più elevati e questa si riflette sul reddito fisso con una bassa volatilità tra i settori e gli emittenti.

Le metriche di insolvenza suggeriscono un profilo stabile per la seconda metà del 2024:

Fonte: AXA IM, Moody’s Credit Strategy.

Elezioni e turbolenza

Il recente voto in Europa e in Francia (dopo che il Presidente Emmanuel Macron ha indetto elezioni lampo) ha provocato movimenti di mercato, ma non si registrano allarmi di rilievo su quello del credito, con fondamentali solidi a sostegno degli emittenti, in particolare nei settori finanziario, dei servizi pubblici e delle telecomunicazioni.

“Il downgrade della Francia non ha avuto nessun impatto sul mercato del credito, invece l’annuncio delle elezioni lampo lo ha avuto, sollevando una serie di timori”, spiega Deixonne. “Pensiamo anche che la volatilità rappresenti un’opportunità per i nostri clienti.”

Infatti, il potenziale ampliamento degli spread nel mercato del credito potrebbe rappresentare un’opportunità di acquisto se guidato dal sentiment piuttosto che dal deterioramento dei fondamentali. Le aziende europee rimangono attraenti grazie alla loro esposizione globale.

Le elezioni negli Stati Uniti possono portare nuova volatilità. Nel caso venisse eletto Donald Trump “potrebbe esserci un impatto sull’inflazione” e in particolare “sui settori dell’automotive e del lusso”, commenta ancora Deixonne.

Rischio insolvenza

Altri fattori che potrebbero rappresentare un rischio per gli investitori sono i tassi d’insolvenza, ma i nostri gestori pensano che rimarranno contenuti.

“Dobbiamo essere selettivi anche con l’high yield e guardare ai singoli nomi, alle singole società”, spiega Deixonne. Tuttavia, il tasso di default non è cresciuto come qualche mese fa ci si aspettava e nel segmento HY troviamo ancora del valore.

Dove vediamo opportunità

Nel reddito fisso europeo, secondo i nostri gestori il valore si concentra nei settori e negli emittenti con forti prospettive di crescita, fondamentali solidi e valutazioni potenzialmente interessanti. In particolare, sono tre le aree nel mirino: i finanziari, le utilities e l’immobiliare.

Per quanto riguarda le banche europee, che rappresentano una parte molto importante del nostro portafoglio, “gli utili sono ancora molto favorevoli in tutte le aree geografiche, i livelli di redditività sono rimasti solidi e spesso hanno sorpreso al rialzo, grazie all’elevato reddito netto da interessi e al costo del rischio contenuto”, commenta Benoit De Laval, Senior Portfolio Manager di AXA IM.

Il grafico presenta l’attuale esposizione del Fondo AXA WF Euro Credit Total Return, gestito da De Laval:

Fonte: AXA IM, Synview, 31 maggio 2024. A solo scopo informativo.

Un fondo a due motori: la duration e la gestione del rischio di credito

Il Fondo obbligazionario AXA WF Euro Credit Total Return mira a fornire un portafoglio di qualità, pur essendo in grado di rispondere alle opportunità che si presentano in tutto l'universo del credito in euro. “E’ una buona soluzione per investitori che non vogliono essere legati a un benchmark”, nota Deixonne.

I due motori della strategia sono la duration e la gestione del rischio di credito.

Il Fondo investe in obbligazioni corporate europee Investment Grade e High Yield (con un ampio margine di manovra, fino al 50%), con una gestione flessibile della duration (da -2 a 6 anni). Il rating medio del fondo è BBB, quindi questa soluzione offre meno rischio rispetto a una strategia puramente high yield.

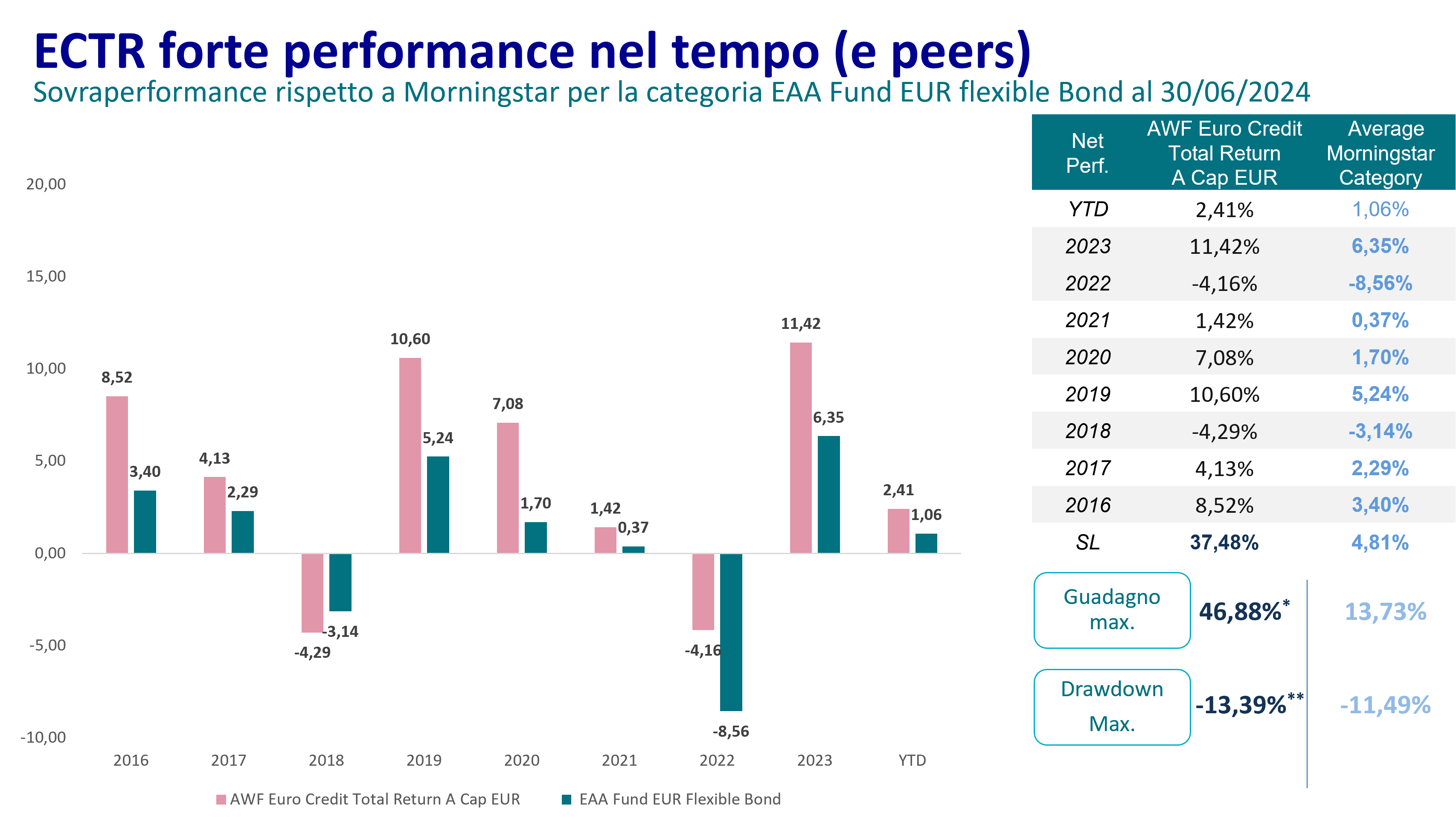

Il grafico mostra la sovraperformance di AXA WF Euro Credit Total Return (lanciato il 10/04/2015) rispetto al mercato e alla categoria Morningstar EAA Fund EUR flexible Bond***:

Le performance pregresse non costituiscono un indicatore dei risultati futuri.

Fonte: AXA IM, Morningstar al 30/06/2024 Classe A Eur Acc. I riferimenti a classifiche e premi non sono un indicatore di classifiche o premi futuri. Le informazioni contenute in questo documento possono essere aggiornate di volta in volta. Le informazioni contenute in questo documento possono differire dalle versioni precedenti o future di questo documento. La performance passata non è un indicatore affidabile della performance futura.

*30/09/2015 -05/06/2024

**18/09/2021 – 21/10/2022

*** Riferimenti ai ranking o premi non sono indicativi di futuri ranking o premi. © 2024 Morningstar. Tutti I diritti riservati. Le informazioni, I dati, le analisi e le opinioni (“Informazioni”) ivi contenuti (1) includono informazioni proprietarie di Morningstar; (2) non possono essere copiati o ridistribuiti; (3) non costituiscono consulenza agli investimenti; (4) sono divulgati a scopo esclusivamente informativo; (5) non si forniscono garanzie quanto a completezza, correttezza o tempestività; e (6) possono essere tratti da dati pubblicati in date diverse. Morningstar non è responsabile delle decisioni di trading, dei danni o altra perdita correlati alle presenti informazioni o al loro utilizzo. Si prega di verificare tutte le informazioni prima di avvalersene e di non prendere nessuna decisione senza il parere di un consulente finanziario professionista. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione.

Categoria EEA flexible Bonds EUR: i fondi obbligazionari flessibili in EUR hanno la flessibilità di investire in una vasta gamma di tipologie di obbligazioni e possono presentare significative concentrazioni di rischio. Tali concentrazioni possono includere, a titolo esemplificativo, ampie esposizioni a titoli non-investment grade e una certa esposizione moderata al debito dei mercati emergenti. I fondi sono ottimizzati per gli investitori con sede in EUR; ma possono assumere un'esposizione limitata in valuta estera come parte della loro strategia di investimento. Questi fondi possono anche utilizzare ampiamente i derivati per assumere posizioni di mercato, e a livello di titoli, lunghe e corte; al credito, ai settori, alla valuta o alla sensibilità ai tassi di interesse, anche se ci aspettiamo che rimangano di natura direzionale.

Rischi principali AXA WF Euro Credit Total Return

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

Informazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.