Mercati azionari, salgono le aspettative

- 16 Maggio 2024 (7 min di lettura)

Introduzione

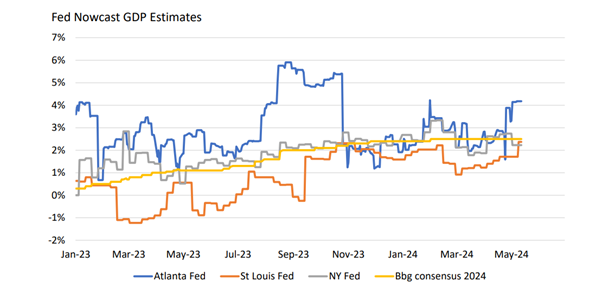

Il mercato azionario si muove soprattutto in base a due fattori, le previsioni di crescita dell’economia e i tassi d’interesse. Dopo la sorpresa negativa sulla crescita degli Stati Uniti nel primo trimestre (+1,6%, meno delle attese, rispetto al +3,4% del quarto trimestre 2023), gli indicatori “real time” usati dalla Federal Reserve (i “Nowcast”) attualmente stimano una crescita del Pil americano tra il 2,5% e il 4% nel secondo trimestre.

Fonte: AXA IM, Bloomberg.

Questo ci dice che il sentiment dei mercati sull’economia statunitese è in territorio “bullish”, nonostante il rallentamento nel primo trimestre. Va notato comunque che il rallentamento non ha riguardato i consumi, al contrario, le famiglie americane hanno mostrato resilienza.

Aspettative di crescita

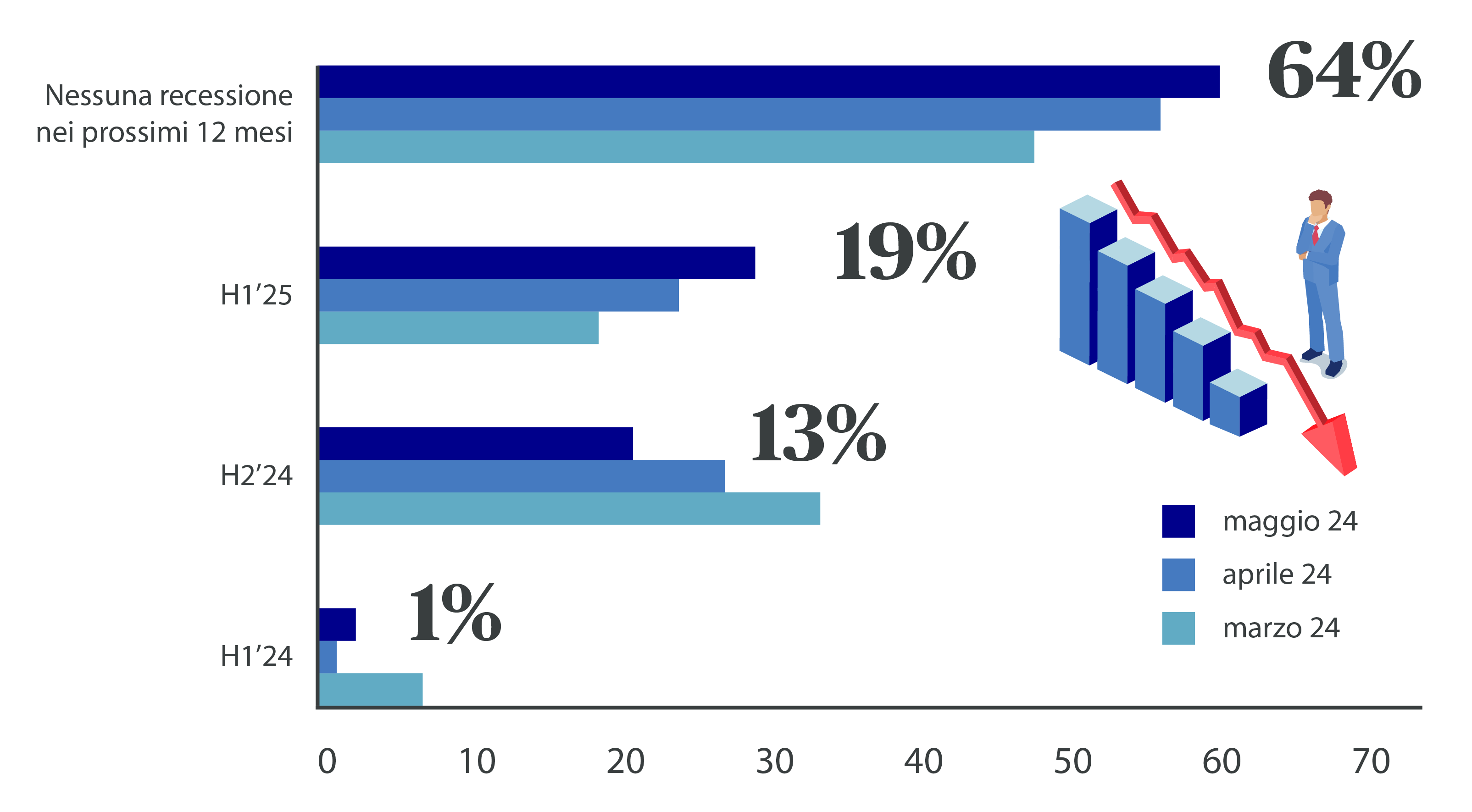

Anche attraverso i periodici Fund Manager Survey (i sondaggi tra i gestori) effettuati da Bank of America (BofA) si percepisce questa resilienza. I sondaggi infatti mostrano un crescente sentiment “bullish” degli investitori sull’economia americana.

A maggio, l’ultimo sondaggio di BofA rivela che il 64% degli intervistati esclude una recessione nei prossimi dodici mesi. Si tratta comunque di una view che viene costantemente rivista, alla luce dei dati macro economici che vengono mano a mano pubblicati.

Fonte: BofA Global Fund Manager Survey; Bloomberg.

Politica monetaria

Anche le aspettative sui tagli dei tassi da parte della banca centrale americana sono state riviste. Se a inizio anno i mercati prezzavano cinque/sei tagli, ora si aspettano solo uno o due tagli nel 2024.

Ma la Fed resta data-dependent e quindi bisognerà vedere quali indicazioni emergeranno dai prossimi dati.

Intanto è appena uscito il dato di aprile sull’inflazione, che mostra come l’indice CPI (Consumer Price Index) sia aumentato meno delle aspettative (allo 0,3%, mentre il consensus stimava uno 0,4%). L’inflazione “core” è rallentata in linea con le aspettative al 3,6% dal 3,8% di marzo, con un calo mensile dello 0,3% dopo tre successive sorprese al rialzo.

Più rilevante è la stabilizzazione dell’inflazione dei servizi, rimasta al 5,3% su base annuale, spinta da un rallentamento del ritmo su base mensile.

“Se dovessimo continuare a vedere un’accelerazione dello 0,3%/0,4% mese su mese, allora si potrebbe avvalorare l’ipotesi di un regime d’inflazione persistente che non torna al target delle banche centrali”, commenta Alessandro Tentori, CIO Europe di AXA IM.

Il dato sulle vendite al dettaglio ad aprile è più debole delle attese. Questi dati sono consistenti con il nostro outlook di un rallentamento dell’economia e una disinflazione più marcata nei prossimi trimestri e con la prospettiva che la Fed faccia a settembre il primo taglio dei tassi e a dicembre il secondo.

Discrepanza nelle forecast e revisioni

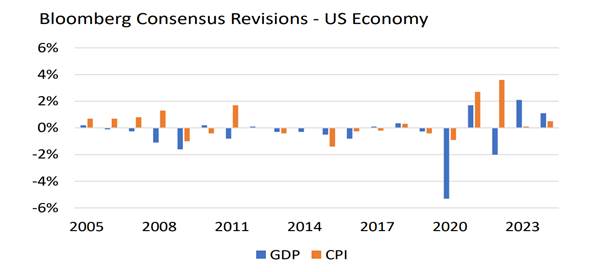

Vanno poi tenuti in considerazione gli “errori” degli economisti, in altre parole le revisioni delle forecast. “E’ normale che ci sia discrepanza visto che si tratta di previsioni”, spiega Tentori. Il grafico mostra le revisioni per il Pil (blu) e l’inflazione (arancione) negli Stati Uniti anno dopo anno, con un aumento di volatilità nel periodo post-Covid.

Fonte: AXA IM, Bloomberg.

“Dal 2021 le sorprese sull’inflazione sono sempre state positive, forse perché le banche centrali hanno mantenuto a lungo la view di un’inflazione transitoria, sottostimando il rischio d’inflazione”, nota Tentori.

Le previsioni e il mercato azionario

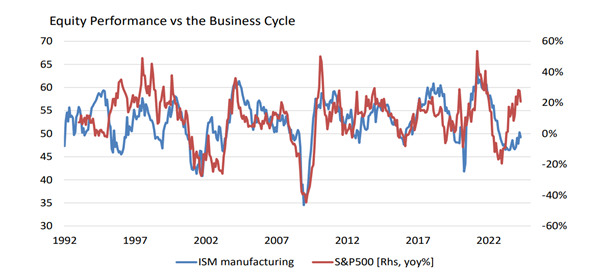

“Il mercato azionario è corso ben oltre le aspettative, basandoci sui sondaggi presunti anticipatori del ciclo economico”, spiega Tentori. Per esempio, nemmeno un indicatore autorevole come l’ISM (l’indice manifatturiero) aveva previsto la corsa dell’S&P500 negli ultimi 18 mesi:

Fonte: AXA IM, Bloomberg.

Crescita e inflazione in eurozona

Quanto all’economia europea, potrebbe fare meglio delle attese. Mentre si aspetta il dato sui salari, che potrebbe mostrare un aumento in eurozona e causare grattacapi alla Banca centrale europea, secondo la Commissione Europea l’economia sta accelerando. L’inflazione, come negli Stati Uniti, anche in Europa non sembra essere completamente sotto controllo.

L’indice ZEW mostra che l’economia tedesca potrebbe accelerare ancora più velocemente. “Se i dati continueranno ad andare in questa direzione, potremmo avere anche un netto miglioramento e una revisione delle stime”, aggiunge Tentori.

Le aziende sono in buona salute

Le aziende continuano a mostrarsi in buona salute e questo alimenta il sentiment “bullish” del mercato. Il primo trimestre 2024 ha confermato la resilienza dei bilanci delle aziende dell’S&P500.

Commenta Tentori: “Non abbiamo più avuto la recessione degli utili che si temeva. La crescita attesa degli utili è intorno all’8%-10%. Non sembra che, nonostante l’inflazione, le aziende al momento stiano soffrendo dal punto di vista dei margini e del profitto.”

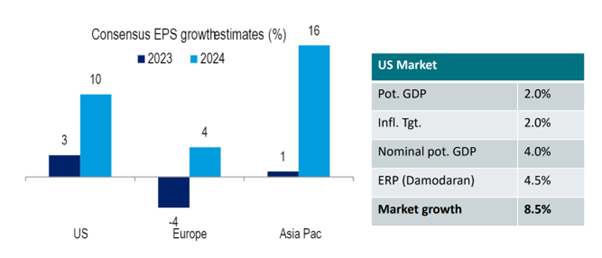

Il cambio di view sulle aspettative di crescita degli utili per azione per Stati Uniti, Europa ed Asia viene evidenziato da una ricerca di BofA:

Fonte: AXA IM, BofA Research, NYU.

Come orientare il portafoglio?

“E’ preferibile avere un profilo di rischio più alto rispetto al 2023”, suggerisce Tentori. Sulla base delle aspettative di crescita e inflazione, sarebbe opportuno avere in portafoglio rischio equity o rischio High Yield. Senza tuttavia dimenticare la diversificazione regionale: non solo equity USA, ma anche Europa e Cina. Sembra infatti che ci possa essere meno valore sull’equity statunitense rispetto ad altre regioni, date le valutazioni.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.