Prospettive per l'High Yield statunitense nel 2025

- 05 Febbraio 2025 (10 min di lettura)

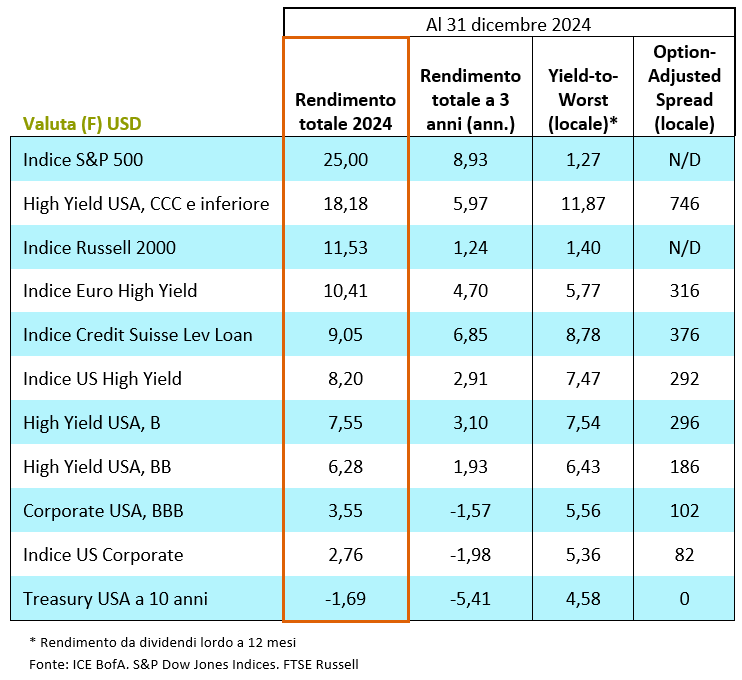

Il mercato High Yield statunitense ha conseguito un interessante total return dell'8,2% nel 2024.1 Questo dato risulta superiore rispetto a quello di altre classi d’attivo a reddito fisso, quali il credito Investment Grade e i titoli di Stato.

Al di là dei dati più salienti, nel corso del 2024 abbiamo osservato un'evoluzione della narrativa per l'High Yield statunitense. In effetti, l'unico tema costante del 2024 è stato proprio il cambio di narrativa in materia di tassi. Dopo un netto rialzo iniziale nei primi mesi dell'anno in risposta ai solidi dati economici e all'inflazione persistente, i rendimenti dei Treasury statunitensi hanno registrato un calo regolare dal picco di aprile fino all'estate, per poi diminuire drasticamente nel terzo trimestre, quando l'attenzione si è spostata su alcuni segnali di debolezza del mercato del lavoro. Il taglio dei tassi della Federal Reserve (Fed) di 50 pb a settembre, più ampio del previsto, ha offerto un'ulteriore spinta positiva a tutti i mercati del reddito fisso, recando particolare sollievo agli emittenti High Yield di qualità inferiore, alle prese con un'elevata spesa per gli interessi, il che ha parzialmente contribuito a un altro anno di sovraperformance dei titoli con rating CCC.

Tuttavia, i tassi hanno nuovamente invertito la rotta e sono saliti nel quarto trimestre, con i mercati che si sono concentrati sull'esito delle elezioni statunitensi, che potrebbero avere un impatto sull'entità della riduzione dei tassi da parte della Fed nel 2025. In netto contrasto con quanto avvenuto a fine 2023, quando il mercato ha reagito positivamente a un tono più accomodante della Fed, il 2024 si è chiuso in un clima di maggiore ostilità, per via dell'incertezza circa l'impatto dell'agenda politica della nuova amministrazione Trump e, di conseguenza, circa il futuro andamento dell'inflazione e dei tassi d'interesse.

- Rm9udGU6IGluZGljZSBJQ0UgQm9mQSBVUyBIaWdoIFlpZWxkLCBhIGRpY2VtYnJlIDIwMjQ=

Punti chiave per l'High Yield statunitense nel 2025

A) Potenziali effetti dell'amministrazione Trump.

Secondo le nostre previsioni, l'esito delle elezioni statunitensi di novembre non avrebbe avuto un impatto diretto notevole sul mercato High Yield statunitense, a prescindere dal candidato vincente. Tuttavia, il fatto che i Repubblicani abbiano assunto la presidenza e conquistato il Congresso è un elemento rilevante, poiché consente a Trump di godere di un margine di manovra più ampio per l'attuazione del suo programma politico. Ciò potrebbe determinare reazioni di mercato più intense man mano che i dettagli delle politiche diventeranno più nitidi di quanto non avvenga con un Congresso diviso, considerata la maggiore probabilità di una situazione di stallo a Washington in tale scenario. Di seguito sono riportati alcuni dei potenziali impatti indiretti per l'High Yield statunitense:

- Revisioni delle aspettative di inflazione, prodotto interno lordo (PIL) e tagli dei tassi. Il mercato prevede che l'impatto combinato del programma di Trump, in particolare per quanto riguarda la politica fiscale, l'immigrazione e i dazi commerciali, potrebbe favorire l'inflazione, limitando così la capacità della Fed di tagliare i tassi nella misura attesa dal mercato. Inoltre, considerato che il deficit si attesta già a un notevole 6% del PIL1 , l'aumento dei prestiti necessari per sostenere l'espansione fiscale potrebbe provocare ulteriori oscillazioni nel mercato dei Treasury statunitensi, con un conseguente impatto sui livelli di spread High Yield e sui premi di rischio complessivi.

- L'attenzione al mercato interno protegge l'High Yield statunitense da dazi e guerre commerciali. Il calo delle importazioni e l'aumento della domanda interna potrebbero inizialmente soddisfare il desiderio di Trump di ridurre il deficit commerciale e rafforzare il dollaro USA. Poiché l’High Yield statunitense è prevalentemente focalizzato sul mercato interno, si affida meno ai ricavi derivanti da attività straniere e subisce meno l'impatto dei mercati valutari globali rispetto al segmento Investment Grade, dovrebbe essere meno esposto alle ripercussioni di potenziali dazi e guerre commerciali e potrebbe trarre vantaggio dalla maggiore domanda interna di beni e servizi.

- Le operazioni di fusione e acquisizione (M&A) riprenderanno? Il desiderio di Trump di ridurre le aliquote d'imposta sulle imprese e di promuovere la deregolamentazione dovrebbe essere una notizia positiva per le società. In particolare, la deregolamentazione dovrebbe stimolare l'attività di fusione e acquisizione, che probabilmente aumenterà dopo un periodo sommesso anche a seguito della nomina da parte di Trump di Andrew Ferguson a capo della Federal Trade Commission (FTC) statunitense. Ferguson ha criticato l'attuale presidente, Lina Khan, per essersi opposta alle fusioni e per la sua condotta "anti-business". L'intensificarsi delle operazioni di M&A è un fattore tendenzialmente positivo per le società High Yield, generalmente oggetto di acquisizioni da parte di società più grandi, anche se potrebbe determinare una nuova potenziale offerta e quindi un possibile impatto sui fattori tecnici.

- Il persistere dell'inflazione. A nostro avviso, il rischio più grave per il comparto High Yield (e per tutti i mercati) legato alle politiche di Trump nel 2025 e negli anni successivi è rappresentato da uno scenario di inflazione elevata e persistente. In tal caso, la Fed non sarebbe in grado di ridurre ulteriormente i tassi o ricomincerebbe addirittura ad alzarli, il che potrebbe avere ricadute sulla copertura degli interessi nel mercato High Yield, un calo delle attività di rifinanziamento e un generale deterioramento del sentiment del mercato. In questo scenario si assisterebbe verosimilmente a un aumento degli esercizi di liability management e delle insolvenze.

- ICBGb250ZTogQVhBIElNIFJlc2VhcmNoLCAzMSBkaWNlbWJyZSAyMDI0

B) Un PIL (più) basso e positivo rappresenta un potenziale vantaggio per l'High Yield.

Per il momento, continuiamo a ritenere che l'economia statunitense sia destinata a un modesto rallentamento nei prossimi due anni, pur evitando un netto declino. Sebbene i rischi di recessione non siano da escludere, prendiamo in considerazione due scenari semplificati per valutare la performance dell'High Yield in questo contesto:

- L'economia continua a crescere, ma a un ritmo più lento. Questo rimane il nostro scenario principale e offre potenzialmente un quadro favorevole per l'High Yield statunitense. Le società High Yield dovrebbero infatti avere margine sufficiente per operare e far crescere i ricavi/l'EBITDA, ma senza le condizioni estreme di un'economia molto più calda, che potrebbe portare a un'eccessiva euforia da parte delle società, o di un contesto recessivo, i si tradurrebbe in un deterioramento dei bilanci e in un incremento delle insolvenze. Il programma di riduzione delle tasse e di deregolamentazione di Trump dovrebbe dare impulso al PIL sul breve termine, ma in prospettiva il quadro è meno chiaro. Finché il PIL rimarrà in una fascia bassa ma positiva la congiuntura dovrebbe rivelarsi favorevole per i rendimenti High Yield.

- L'economia si surriscalda e l'inflazione non accenna a calare. Come riconosciuto dalla Fed a dicembre in occasione della revisione al rialzo del PIL per il 2025, è probabile che un eventuale rallentamento avvenga a partire da un livello iniziale più alto rispetto a quanto precedentemente ipotizzato. Se l'inflazione dovesse registrare una nuova impennata per via dell'effetto combinato di un'economia più robusta del previsto e delle politiche di Trump, la Fed avrebbe meno margine di manovra per l'allentamento. In questo scenario, ci aspetteremmo un'inversione della solida performance di alcuni crediti High Yield con elevato indebitamento e di qualità inferiore, oggetto di un forte rally nel terzo trimestre del 2024 in virtù delle aspettative di tassi più contenuti, e una ripresa della dispersione nell'ambito della leveraged finance statunitense. L'High Yield dovrebbe continuare a sovraperformare l'Investment Grade grazie al carry e alla minore duration, ma è opportuno monitorare in che misura questa dispersione si traduca in un sentiment di rischio negativo e in un contagio più ampio.

C) Tagli dei tassi: la dinamica è in atto, ma dove si arresterà?

Tutti gli occhi saranno puntati sul delicato gioco di equilibri della Fed nel 2025. Tralasciando l'impatto dell'agenda di Trump, l'obiettivo della Fed sarà quello di garantire che la politica monetaria sia sufficientemente restrittiva da permettere all'inflazione di convergere verso l'obiettivo del 2%, ma non abbastanza restrittiva da causare un aumento della disoccupazione. Alla luce delle attuali prospettive, ciò dovrebbe lasciare un certo margine di manovra per un allentamento nel 2025, ma al momento sembra che i tassi siano destinati a rimanere più alti più a lungo.

Per la maggior parte delle società High Yield statunitensi e per la loro capacità di onorare le spese per interessi, a nostro parere il fattore più importante è che la Fed abbia dato il via all'allentamento, non tanto l'entità iniziale, il ritmo successivo o la portata dei tagli. Tuttavia, per una cerchia molto più ristretta di società nella fascia di qualità inferiore del mercato High Yield, già alle prese con elevati oneri di indebitamento e una leva finanziaria eccessiva, questi aspetti sono molto più rilevanti.

Consideriamo tre principali effetti dell'allentamento operato dalla Fed sulle società High Yield statunitensi:

- Favorisce la parte del mercato con rating BB, più sensibile ai tassi, anche se tale sostegno non si è ancora materializzato a causa del successivo rialzo del rendimento del Treasury decennale dopo il primo taglio.

- Dà sollievo ad alcune grandi strutture di capitale in difficoltà in settori come le telecomunicazioni, i media e la sanità, per le quali il taglio iniziale di 50 pb ha avuto un impatto maggiore. Alcune di queste società beneficiano inoltre di altri impulsi positivi sotto forma di annunci di operazioni di M&A, con un solido contributo al rendimento del mercato High Yield statunitense da parte di tali emittenti nel terzo trimestre del 2024. Si tratta degli emittenti che nel 2025 saranno maggiormente influenzati dalla portata dell'allentamento che la Fed sarà in grado di realizzare.

- Consente una potenziale stabilizzazione del recente calo della spesa per investimenti in alcuni settori, in particolare in quello dei prodotti manifatturieri/edili, man mano che i progetti cominciano a ripartire. Ciò potrebbe generare nuove pressioni inflazionistiche, un quadro che la Fed dovrà gestire con attenzione

D) I fondamentali dell'High Yield resteranno solidi, anche se il divario tra LME* e insolvenze potrebbe ampliarsi ulteriormente.

Sebbene il quadro macro rimanga offuscato dall'incertezza, riteniamo che quello micro continui a offrire una lettura molto più favorevole, anche se sfumata, del mercato High Yield. Dato il nostro approccio bottom-up, l'identificazione di queste tendenze è la nostra priorità e molti dei temi fondamentali positivi del 2024 stanno proseguendo anche nel 2025. Tuttavia, prevediamo che la questione dei distressed exchange sarà al centro dell'attenzione per tutto il 2025. Tra i temi chiave di quest'anno figurano:

- Le tendenze settoriali continueranno a divergere in linea con un'economia disomogenea. È stata posta molta enfasi sulla resilienza dei settori rivolti ai consumatori (ad esempio, il retail, il tempo libero, l'alberghiero, il gaming), che negli ultimi due anni ha contribuito a un'economia statunitense molto più vigorosa di quanto molti si aspettassero. Nel 2025 anticipiamo trend più sfumati per i consumi, in particolare nei settori che dipendono maggiormente dai consumatori a basso reddito, che mostrano attualmente segnali di debolezza, con previsioni di ricavi in calo da parte di molte società di vendita al dettaglio/prodotti di consumo. Tuttavia, la situazione non è del tutto sfavorevole, in quanto i rivenditori più grandi, che possono imporre promozioni maggiori sui prezzi, stanno registrando buoni risultati e i consumatori con un reddito più elevato sembrano essere in buona salute. Le attività legate al gaming e al settore alberghiero si mantengono in costante crescita, nonostante la concorrenza serrata e i prezzi delle camere molto più alti. Alcuni comparti del tempo libero, in particolare le compagnie di crociera, continuano a evidenziare una domanda resiliente per i loro prodotti nell'era post-Covid, con una notevole crescita dei prezzi rispetto al 2019 e un ritorno a occupazioni pre-Covid. Un'altra area da monitorare nel 2025 è la portata della ripresa dei progetti ritardati in settori legati all'industria manifatturiera e al settore immobiliare, come conseguenza dei tassi più contenuti. Ciò potrebbe stabilizzare il recente calo della spesa per investimenti in alcuni settori. Sebbene tale scenario dipenda in larga misura dall'andamento dei tassi, se si materializzasse, questi settori potrebbero assistere a un miglioramento della dinamica degli utili. A seconda dell'entità del movimento, potrebbero verificarsi anche eventuali effetti inflazionistici. Se nel 2025 dovessero emergere aspettative di tassi più elevati, sarà opportuno prestare attenzione alle tendenze nei segmenti più indebitati delle telecomunicazioni. Queste società sono direttamente esposte all'aumento dei tassi variabili attraverso il loro bilancio e un contesto di tassi d'interesse più alti riduce anche il numero di progetti su larga scala che possono intraprendere per favorire in futuro la stabilizzazione e la crescita dei ricavi. In compenso, tali società sono quelle che hanno più da guadagnare da un calo dei tassi per effetto di una minore spesa per interessi, proprio mentre le recenti notizie sull'ascesa del capex nell'IA, che richiederà investimenti nei data center, unitamente al desiderio di Trump di stimolare l'attività economica nazionale, potrebbero giocare a loro favore. Per quanto riguarda il programma politico dell'amministrazione Trump, anticipiamo un impatto diretto più significativo su alcuni settori High Yield, in particolare sanità, energia e media.

* LME - esercizi di liability management

Fonte: indice ICE BofA US High Yield, confronto tra dicembre 2007 e dicembre 2024

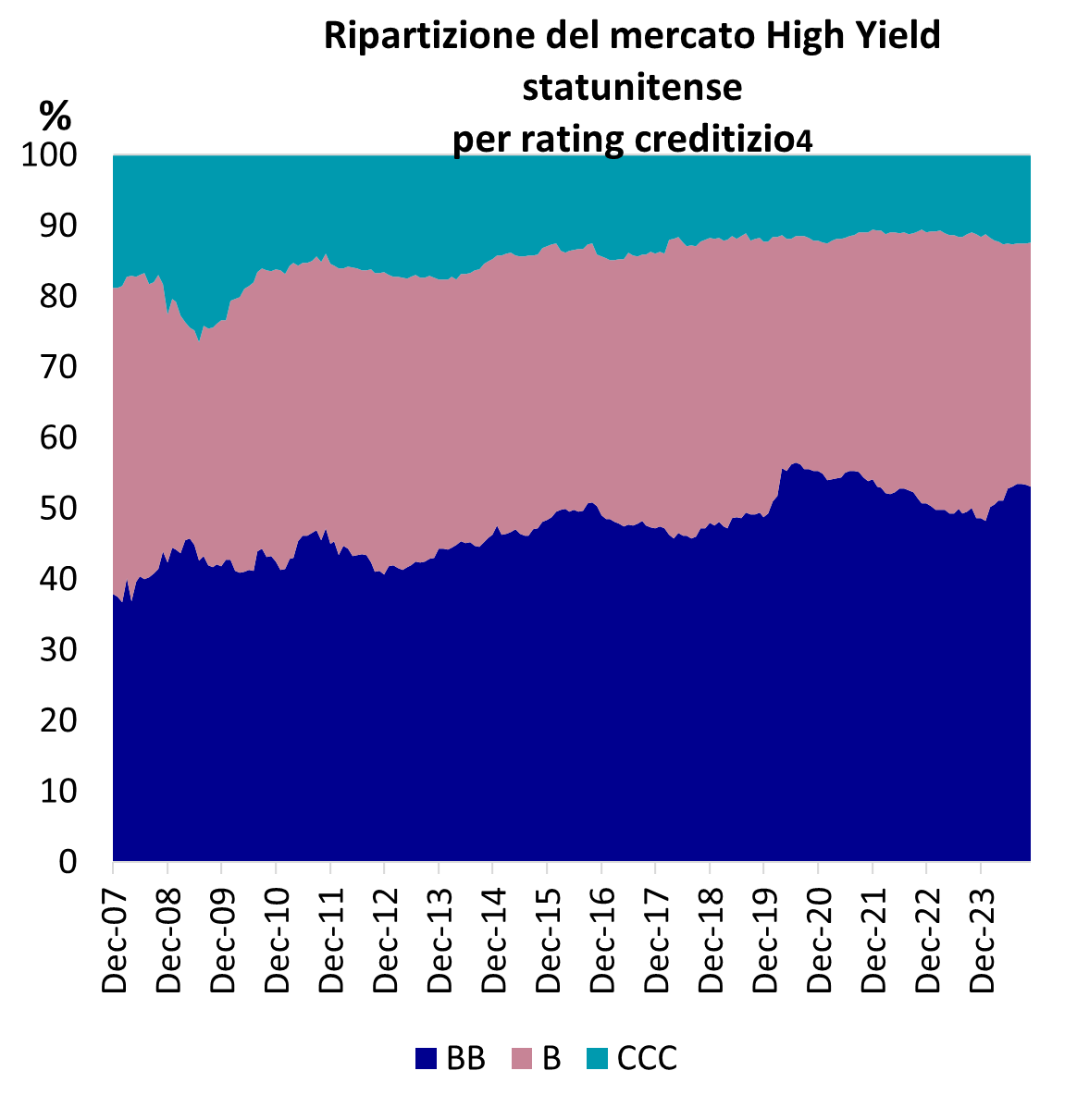

- I fondamentali resisteranno, sulla scia della transizione pluriennale verso un mercato obbligazionario High Yield di qualità superiore. Il fatto che l'indebitamento non sia notevolmente aumentato e che la copertura degli interessi abbia subito solo un lieve deterioramento rispetto ai massimi del 2021-2022 testimonia l'ingegnosità di molte società High Yield nell'adattarsi a un contesto di tassi d'interesse più elevati. Ciò si evince anche dall'andamento dei rating creditizi, con un rapporto tra upgrade e downgrade di obbligazioni High Yield per emittente nel 2024 pari a 1,22, in linea con il forte slancio degli anni precedenti (1,00 nel 2023, 1,35 nel 2022 e 2,31 nel 2021).1 Questo fenomeno si manifesta con maggiore intensità tra i titoli con rating BB e B, mentre i trend del credito CCC continuano a esibire la massima dispersione. Di conseguenza, oggi il mercato High Yield statunitense è composto per il 53% da titoli BB, rispetto al 38% prima della crisi finanziaria globale (cfr. grafico). A seguito della rapida crescita del credito privato, l'attuale mercato High Yield è anche composto in misura nettamente più ampia da società quotate, il che aumenta la trasparenza complessiva sullo stato di salute dei bilanci in virtù di requisiti di rendicontazione più rigorosi. Tuttavia, prevediamo che i trend creditizi negativi nel mercato dei leveraged loan, i quali hanno registrato un rapporto tra upgrade e downgrade di 0,60 nel 2024 (0,49 nel 2023, 0,67 nel 2022 e 2,00 nel 2021)3, siano destinati a persistere in un contesto di tassi più elevati più a lungo. La parte consistente del mercato dei prestiti con rating B o inferiore potrebbe continuare a rappresentare una minaccia per tutta la leveraged finance statunitense se si verificasse un declassamento su più livelli, in quanto esposta all'impatto più immediato di una maggiore spesa per interessi.

- Le insolvenze si manterranno al di sotto delle medie di lungo periodo, anche se è probabile che il divario tra insolvenze e distressed exchange si accentui. Il continuo calo del tasso di insolvenza delle obbligazioni High Yield statunitensi, che ha raggiunto un minimo da tre anni dell'1,5% a fine 2024 (0,36% se si escludono i distressed exchange), ha messo in evidenza il solido contesto fondamentale e tecnico che caratterizza il segmento High Yield.2 La nostra costante attenzione ai fondamentali, piuttosto che ai segnali macro, ci ha permesso di dare una lettura più favorevole delle aspettative di insolvenza negli ultimi due anni e rimaniamo dell'idea che le insolvenze si manterranno in una fascia bassa, tra l'1 e il 3%, al di sotto delle medie storiche di lungo periodo.3 Detto questo, ci aspettiamo di assistere a un maggior numero di azioni orientate ai distressed exchange, poiché le società con strutture di capitale inadeguate nell'attuale contesto di tassi più elevati mirano a evitare la bancarotta attraverso accordi extragiudiziali. In particolare, vi sono alcune grandi strutture di capitale in sofferenza nei settori delle telecomunicazioni, dei media e della sanità, con il potenziale di far crescere l'attività di insolvenza/LME, per cui il tasso di insolvenza nel 2025 potrebbe dipendere da ciò che accadrà a queste ultime. Occorre notare che il divario tra le insolvenze dei leveraged loan e quelle delle obbligazioni High Yield è attualmente ai massimi dal luglio 2000, con i distressed exchange sul mercato dei prestiti responsabili della maggior parte delle insolvenze.4

- IEpQIE1vcmdhbiBSZXNlYXJjaCBCb25kIEFnZW5jeSBVcGdyYWRlIHZlcnN1cyBEb3duZ3JhZGVzLCBkaWNlbWJyZSAyMDI0Lg==

- Rm9udGU6IEpQIE1vcmdhbiBSZXNlYXJjaCBEZWZhdWx0IE1vbml0b3IsIGRpY2VtYnJlIDIwMjQu

- U2Vjb25kbyBKUCBNb3JnYW4gUmVzZWFyY2gsIGEgZGljZW1icmUgMjAyNCBpbCB0YXNzbyBtZWRpbyBkaSBpbnNvbHZlbnphIGRlbGxlIG9iYmxpZ2F6aW9uaSBIaWdoIFlpZWxkIGEgMjUgYW5uaSDDqCBwYXJpIGFsIDMsNCUu

- Rm9udGU6IEpQIE1vcmdhbiBSZXNlYXJjaCBEZWZhdWx0IE1vbml0b3IsIGRpY2VtYnJlIDIwMjQsIGluY2x1c2kgZGlzdHJlc3NlZCBleGNoYW5nZS4=

E) Prosegue il contesto tecnico favorevole per la leveraged finance statunitense, sostenuta da una rinnovata domanda da parte degli investitori.

- Un più ampio accesso al mercato dei capitali attraverso la leveraged finance sosterrà le esigenze di finanziamento delle società in una vasta gamma di scenari macro. Anche nel 2024 non si può non evidenziare quanto la solidità dei fattori tecnici abbia supportato gli emittenti High Yield in un periodo di condizioni finanziarie più restrittive. Ma questo tema va oltre il mercato delle obbligazioni High Yield. Sul mercato dei prestiti, i fattori tecnici si sono rivelati incredibilmente robusti, grazie all'aumento della domanda di creazione di CLO statunitensi, con volumi di nuove emissioni che hanno esibito quasi il ritmo più rapido dell'ultimo decennio.1 Allo stesso modo, l'ammontare dei rifinanziamenti trasversali tra prestiti e credito privato è salito notevolmente nel 2024, sia prestiti per contrarre credito privato che viceversa. Ciò ha contribuito in particolare a ridurre i rischi di rifinanziamento dei crediti deteriorati, a vantaggio anche degli emittenti di obbligazioni High Yield. Infatti, le emissioni di obbligazioni e prestiti con rating B3 o inferiore sono balzate a un massimo storico.2

- La dinamica Rising Star/Fallen Angel rimarrà favorevole, poiché la vicenda Boeing è stata nuovamente rimandata e le operazioni di M&A sono in ripresa. A un certo punto del 2024, la prospettiva che Boeing venisse declassata di un livello in territorio High Yield è diventata la domanda da $ 54 miliardi. Alla fine, la questione è stata rinviata ancora una volta: Boeing ha emesso azioni privilegiate e negoziato la conclusione degli scioperi dei lavoratori con un migliore accordo salariale. Dato che il rischio di vedere Boeing diventare il più grande Fallen Angel di sempre si è ora attenuato, le prospettive per la dinamica Rising Star/Fallen Angel nel 2025 appaiono migliori dopo il continuo slancio del 2024. Diversi grandi emittenti High Yield sono candidati all'upgrade, in particolare lle compagnie di crociera, tra cui probabilmente Royal Caribbean ed eventualmente Carnival. Come nel 2024, i volumi complessivi di Rising Star saranno probabilmente inferiori a quelli registrati nel 2022 e nel 2023, ma la proporzione rispetto ai Fallen Angel dovrebbe comunque rappresentare un dato tecnico favorevole per il mercato High Yield, mentre la più intensa attività di fusione e acquisizione potrebbe fornire un ulteriore sostegno alla dinamica delle Rising Star.

- I flussi nei fondi High Yield aumenteranno. Dopo tre anni consecutivi di deflussi, nel 2024 i flussi High Yield sono aumentati di $ 16,4 miliardi ($ 10,2 miliardi negli ETF), trainati dal ciclo di allentamento della Fed, dalle limitate insolvenze e dagli elevati rendimenti.3 Sebbene ciò rifletta un miglioramento del sentiment degli investitori nei confronti della classe di attivi, presumiamo che questa tendenza proseguirà, in quanto rappresenta solo una parte dei $ -68 miliardi di deflussi netti registrati negli ultimi tre anni. Prevediamo che i fondi del mercato monetario continueranno a esibire deflussi dato il dispiegamento di liquidità da parte degli investitori in seguito all'allentamento della Fed. Dal suo canto, l'High Yield è in una posizione privilegiata tra le classi di attivi a reddito fisso, con livelli di rendimento interessanti rispetto alla liquidità per beneficiare di questo movimento di capitali.

- Rm9udGU6IEJhcmNsYXlzIFJlc2VhcmNoLCBvdHRvYnJlIDIwMjQu

- Rm9udGU6IEpQIE1vcmdhbiBSZXNlYXJjaCAyMDI0IEhpZ2ggWWllbGQgQW5udWFsIFJldmlldywgYSBkaWNlbWJyZSAyMDI0Lg==

- Rm9udGU6IEpQIE1vcmdhbiBSZXNlYXJjaCAyMDI0IEhpZ2ggWWllbGQgQW5udWFsIFJldmlldw==

F) Perché l'High Yield può ancora generare total return appetibili nonostante gli attuali livelli di spread.

- Legittimamente costosi. L'ampliamento atteso degli spread High Yield nel 2024 non si è concretizzato, proprio come nel 2023. Sebbene non si possa negare che gli spread siano contratti rispetto alle medie di lungo periodo, continuiamo a ritenere che rimangano legittimamente costosi, dato il tasso di insolvenza favorevole e alla luce del solido contesto fondamentale e tecnico. Con queste tendenze ancora in atto, riteniamo che ci siano buone ragioni affinché gli spread continuino a essere sostenuti agli attuali livelli e considereremo qualsiasi ampliamento derivante da eventi macro o geopolitici come una potenziale opportunità di acquisto. Osserviamo inoltre che, in virtù dei cambiamenti strutturali nell'High Yield, tra cui i miglioramenti della qualità media, dell'accessibilità al capitale e della liquidità complessiva per effetto delle nuove tecniche di negoziazione, nonché della più recente contrazione del mercato dovuta a un contesto tecnico estremamente solido, lo spread medio nei prossimi 15 anni potrebbe risultare inferiore a quello dei 15 anni precedenti a partire dalla crisi finanziaria globale.

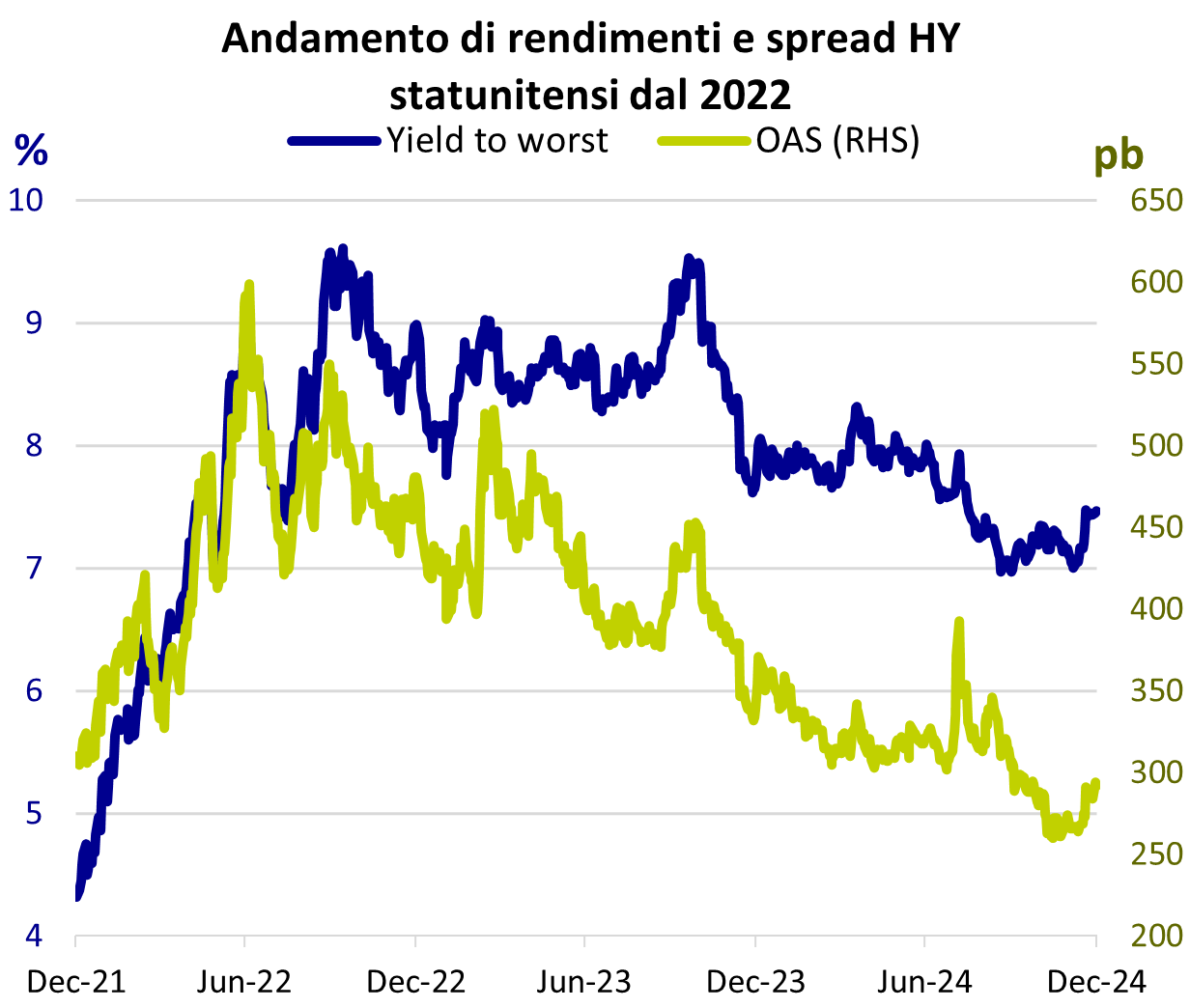

- Quali prospettive per i rendimenti? L'ultima volta che gli spread si sono contratti così tanto (~300 pb) è stato nel 2021, anno in cui il mercato High Yield statunitense ha registrato un rendimento cedolare del 5,36%[1]. Tuttavia, a differenza del 2021, quando i rendimenti erano anch'essi esigui alla luce di tassi d'interesse pari a zero, oggi il mercato dispone ancora di elevati rendimenti al 7,5%, il che, a nostro avviso, risolve molte delle potenziali difficoltà e degli episodi di volatilità nel corso del 2025. Non sorprende quindi che le prospettive di rendimento per il 2025 siano nettamente migliorate rispetto al 2021: abbiamo superato la sofferta transizione verso tassi molto più alti e siamo ora in fase di allentamento, l'inflazione è notevolmente calata, i rischi di recessione sono diminuiti sul breve termine, le scadenze High Yield sono state estese e il mercato scambia ancora a sconto ($ 95 a dicembre 2024) rispetto al prezzo di allora ($ 105 a dicembre 2020)11. Vista la cedola media del mercato, oggi pari al 6,4%11, e sulla base della lettura attuale, una performance di tipo "coupon-plus", con un altro rendimento nella fascia alta dei valori a una cifra nel 2025 per il mercato, sembra plausibile. La gestione attiva offre agli investitori la possibilità di accedere al mercato High Yield in diversi modi, a seconda delle loro prospettive e della loro propensione al rischio/rendimento. Inoltre, la scelta di mantenere questa classe di attivi come investimento principale è ricompensata nel tempo, grazie al potere del carry. La fine dell'era dei tassi d'interesse contenuti ha permesso all'High Yield di tornare a svolgere il ruolo che aveva in precedenza all'interno di un portafoglio bilanciato.

Informazioni importanti

Il presente documento di marketing ha finalità unicamente informativa e i relativi contenuti non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate. I pareri, le stime e le previsioni qui riportati sono il risultato di elaborazioni soggettive e potrebbero essere modificati senza preavviso. Non vi è alcuna garanzia che eventuali previsioni si concretizzino. Informazioni su terze parti sono riportate unicamente per fini informativi. I dati, le analisi, previsioni e le altre informazioni contenuti nel presente documento sono forniti sulla base delle informazioni a noi note al momento della predisposizione degli stessi. Pur avendo adottato ogni precauzione possibile, non viene rilasciata alcuna garanzia (né AXA Investment Managers si assume qualsivoglia responsabilità) sull’accuratezza, affidabilità presente e futura o completezza delle informazioni contenute nel presente documento. La decisione di far affidamento sulle informazioni qui presenti è a discrezione del destinatario. Prima di investire, è buona prassi rivolgersi al proprio consulente di fiducia per individuare le soluzioni più adatte alle proprie esigenze di investimento. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del Prospetto in vigore e della relativa documentazione di offerta.

Qualsiasi riproduzione, totale o parziale, delle informazioni contenute nel presente documento è vietata.

ICE Data Indices, LLC ("ICE Data"), è utilizzato con autorizzazione. ICE® è un marchio registrato di ICE Data o delle sue affiliate e BofA® è un marchio registrato di Bank of America Corporation concesso in licenza da Bank of America Corporation e dalle sue affiliate ("BofA") e non può essere utilizzato senza la previa approvazione scritta di BofA. ICE Data, le sue affiliate e i rispettivi fornitori terzi declinano qualsiasi garanzia e dichiarazione, espressa e/o implicita, inclusa qualsiasi garanzia di commerciabilità o idoneità per uno scopo o un uso particolare, inclusi gli indici, i dati degli indici e qualsiasi dato incluso, correlato o derivato da essi. Né ICE Data, né le sue affiliate, né i rispettivi fornitori terzi saranno soggetti a danni o responsabilità in relazione all'adeguatezza, all'accuratezza, alla tempestività o alla completezza degli indici o dei dati dell'indice o di qualsiasi componente degli stessi; gli indici e i dati dell'indice e tutti i loro componenti sono forniti "così come sono" e l'uso da parte dell'utente è a suo rischio. ICE Data, le sue affiliate e i rispettivi fornitori terzi non sponsorizzano, appoggiano o raccomandano AXA Investment Managers, né alcuno dei suoi prodotti o servizi.

A cura di AXA IM Paris – Sede Secondaria Italiana., Corso di Porta Romana, 68 – 20122- Milano, sito internet www.axa-im.it.

© AXA Investment Managers 2025. Tutti i diritti riservati.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.