Incontrarsi a metà strada (Ottobre 2024)

- 23 Ottobre 2024 (10 min di lettura)

PUNTI CHIAVE

La BCE è preoccupata (finalmente)

Il mese scorso abbiamo accennato al rischio che la Federal Reserve intervenisse “in modo eccessivo” attraverso un allentamento della politica monetaria troppo rapido a fronte di un’economia ancora molto solida, mentre la Banca Centrale Europea (BCE) sembrava orientata a proseguire troppo a lungo con la stretta senza rendersi conto che la velocità e la portata del deterioramento dell’economia reale avrebbero potuto allontanare l’inflazione dal target nell’Eurozona. È possibile che gli ultimi dati abbiano spinto entrambe le banche centrali a rivedere la loro posizione per “incontrarsi a metà strada”. La Federal Reserve sembra più prudente e non intenzionata a operare tagli di ampia portata, mentre la BCE è apparsa consapevole della necessità di accelerare la fine della stretta poiché l’inflazione sta scendendo più rapidamente di quanto avesse previsto.

Negli Stati Uniti il rapporto sull’occupazione di settembre assai migliore del previsto sembra indicare che la banca centrale americana probabilmente ha reagito in maniera sproporzionata all’aumento del tasso di disoccupazione all’inizio dell’estate. L’indice dei prezzi al consumo di settembre, pubblicato la scorsa settimana, non ha dato tregua alle colombe della Fed. Al contrario, l’indice dei prezzi al consumo (CPI) core ha rimbalzato leggermente rispetto all’anno precedente dal 3,2% al 3,3%, mentre il mercato non si aspettava alcuna variazione. Al di là della volatilità mensile si va delineando una generale stabilizzazione, o più pessimisticamente una “linea di resistenza”, dell’inflazione core al di sopra del 3% dalla scorsa primavera, ancora lontano dal target della Federal Reserve. Se consideriamo l’insolito divario tra l’indice CPI e il PCE, l’indicatore dell’inflazione target della Fed, un CPI core del 2,5% sarebbe in linea con il target. Anche l’andamento a breve termine non è molto rassicurante, con la seconda accelerazione consecutiva del tasso annualizzato a tre mesi.

La Federal Reserve ha espresso tolleranza per il forte rialzo delle locazioni, il cui peso sul CPI core supera il 40%, considerata la tendenza favorevole degli indicatori in tempo reale delle nuove locazioni, tuttavia l’accelerazione dei “servizi meno l’abitazione” a settembre è stata notevole (dallo 0,7% su base annualizzata a tre mesi di agosto al 3,0%). Non è facile dare una spiegazione del dato di settembre.

Dalle dichiarazioni dei membri del Federal Open Market Committee (FOMC) emerge la preferenza per interventi misurati mentre si procede con l’allentamento monetario. Per il 2025 il nostro scenario di base prevede il proseguimento dei tagli che si fermeranno ben oltre il tasso neutrale stimato dalla Fed indicato nella previsione del tasso sui fed fund a lungo termine (2,9%), ma con una maggiore incertezza, come sosteniamo da mesi, considerato l’impatto che potrebbero avere le elezioni negli Stati Uniti sulla politica fiscale e commerciale.

Mentre la Federal Reserve sembra maggiormente orientata alla prudenza, la BCE sta già intervenendo con più decisione. “Non siamo ciechi”. A nostro giudizio, questa è la dichiarazione fondamentale di Christine Lagarde nell’incontro di ottobre. C’è stata un po’ di suspense sulla portata dell’intervento; il mercato scontava un taglio dei tassi di 25 punti base con una probabilità del 99% dopo le dichiarazioni accomodanti di Lagarde al Parlamento europeo. A settembre abbiamo accolto con sorpresa la notizia che la BCE, a seguito della pubblicazione di una nuova serie di previsioni, aveva rivisto solo leggermente al ribasso le stime di crescita dell’Eurozona e mantenuto invece invariati l’elenco e la caratterizzazione dei rischi di ribasso. Christine Lagarde ha chiarito che la banca centrale è pronta a rispondere con rapidità a una possibile deviazione dallo scenario di base.

Lagarde non ha fatto mistero delle preoccupazioni della BCE sull’economia reale e nella dichiarazione ufficiale ha aggiunto un ulteriore elemento all’elenco dei rischi per la crescita, ovvero la possibilità che la mancanza di fiducia da parte dei consumatori e/o delle imprese ostacoli la ripresa che la banca centrale si aspetta, almeno ufficialmente. Si è trattato chiaramente di un cenno alla Fed in considerazione delle recenti dinamiche comportamentali. Nonostante la ripresa del potere di acquisto, dato che la crescita dei salari, seppur in decelerazione, sta ancora superando l’inflazione (in calo), l’aumento del tasso di risparmio praticamente fa sì che la spesa al consumo risulti sostanzialmente invariata. Per quanto concerne le imprese, il deterioramento dei margini di utile, pur contribuendo a una disinflazione più rapida, porta a una contrazione degli investimenti.

Come previsto, non si è più parlato di forward guidance. Christine Lagarde ha confermato che le decisioni dell’istituto dipenderanno dai dati e che saranno prese di volta in volta, a ogni incontro. Eppure non possiamo fare a meno di aspettarci una profonda revisione delle stime a dicembre. Potrebbe essere l’occasione giusta per inviare un messaggio più deciso sulla futura traiettoria dei tassi d’interesse. Concordiamo con la previsione del mercato di un taglio di 25 p.b. in occasione di ogni incontro fino a giugno 2025, con il tasso sui depositi al 2%, la soglia più alta del tasso neutrale attualmente previsto per l’Area Euro. Non escludiamo comunque la possibilità che la BCE operi un taglio di 50 p.b. nel caso in cui il flusso di dati si deteriori più rapidamente.

L’egemonia del biglietto verde

I mercati obbligazionari si sono adeguati alla prevista traiettoria dei tassi d’interesse negli Stati Uniti dopo la pubblicazione del rapporto sull’occupazione di settembre. Nel contempo, la BCE ha tagliato ancora il tasso sui depositi. Secondo il mercato, il divario tra il tasso sui fed fund e il tasso sui depositi della BCE resterà tra 150 e 175 punti base per tutto il prossimo anno. Se il mercato fosse più prudente sulla traiettoria dei tassi negli Stati Uniti per via della persistente inflazione nei servizi, un mercato del lavoro che non è poi così debole e l’incertezza sulla politica fiscale correlata alle elezioni, il dollaro potrebbe continuare a rafforzarsi.

È difficile capire quali valute potrebbero sfidare l’egemonia del dollaro nel prevedibile futuro. Lo yen si è rafforzato durante l’estate, dato che la banca centrale giapponese ha annunciato il secondo rialzo dei tassi a fine luglio. Non ha però proseguito con la stretta. In questo momento i mercati prevedono un altro intervento di 25 p.b. da parte della banca centrale giapponese nel corso del prossimo anno: non è una mossa che rende appetibile lo yen. La prossima estate, i tassi di interesse negli Stati Uniti saranno di oltre 300 punti base più alti di quelli del Giappone sulla base delle attuali previsioni del mercato. In termini reali, i tassi a breve termine negli Stati Uniti dovrebbero essere ancora intorno all’1% mentre i tassi a breve termine in Giappone resteranno negativi all’incirca dello stesso importo.

Dal punto di vista del differenziale relativo dei tassi di interesse, solamente la sterlina sembra destinata a resistere rispetto al dollaro. La Bank of England è stata la meno accomodante tra le principali banche centrali. Ci aspettiamo un calo dei tassi nel Regno Unito, se non altro perché il governo laburista probabilmente seguirà un approccio più restrittivo nella finanziaria di ottobre. L’inflazione core resta comunque al 3,2% (l’inflazione complessiva è scesa all’1,7% a settembre) ed è improbabile che la Bank of England tagli i tassi in modo più aggressivo rispetto alla Fed. La sterlina probabilmente non riuscirà a tenere il passo del dollaro ma farà meglio dell’euro e dello yen, soprattutto se il governo sarà in grado di enfatizzare i piani di crescita a lungo termine nella presentazione della finanziaria.

La forza generalizzata del dollaro

Gli Stati Uniti hanno evidentemente un problema a lungo termine sul fronte del deficit. Secondo il Congressional Budget Office (CBO), il deficit federale resterà oltre il 6% del Pil nei prossimi anni, mentre il rapporto tra debito e Pil salirà oltre il 120%. La differenza tra gli Stati Uniti e l’Europa sta negli sviluppi sul fronte della politica. Durante la campagna elettorale in corso non si è discusso molto di come arginare la spesa pubblica e migliorare la situazione finanziaria nel più lungo termine. In realtà sembra che molte delle politiche promosse dai due candidati alla presidenza potrebbero far incrementare il debito, anziché ridurlo. È particolarmente probabile nel caso in cui Donald Trump venga eletto. Trump vuole abbassare le tasse e ridurre la regolamentazione. In Europa, come evidenziato dalla stretta fiscale proposta in Francia, mettere sotto controllo il debito è indubbiamente una priorità politica. L’Unione Europea pretende dai governi locali un piano credibile per mantenere i deficit di bilancio entro i target concordati. Ciò significa che la politica fiscale negli Stati Uniti resterà probabilmente più espansiva rispetto all’Europa. Abbinata a una politica monetaria più restrittiva è la classica ricetta per un rafforzamento della valuta.

A un certo punto il lassismo fiscale diventerà un problema per i mercati. Dalle curve dei rendimenti dei titoli di Stato arrivano i segnali di un aumento del premio per il rischio nel lungo termine. Sulla base della differenza tra lo yield dei titoli di Stato e i livelli degli interest rate swap, le obbligazioni si sono fatte più convenienti quest’anno negli Stati Uniti, nel Regno Unito e in Francia. Al contrario, gli spread corporate sono vicini ai livelli minimi. Ciò indica che i mercati non pretendono un premio per il rischio di credito particolarmente elevato per le obbligazioni societarie, in particolare di alta qualità. Alla fine un premio per il rischio fiscale più alto avrà implicazioni sistemiche, ma non è ancora così. I mercati sono concentrati più sul rapporto tra lo sviluppo delle attività finanziarie e la crescita economica del Paese che sulla sua affidabilità creditizia. Pertanto il dollaro continuerà ad avere la meglio.

La rilevanza della politica commerciale

In vista delle elezioni c’è chi crede in un collegamento tra una vittoria di Trump e un dollaro forte. Ciò dipende dal suo programma estremamente protezionistico sul fronte commerciale. Se gli Stati Uniti imponessero dazi più elevati alle importazioni cinesi ed europee, una delle possibili conseguenze sarebbe un indebolimento delle valute rispetto al dollaro per compensare gli effetti dei dazi. Potrebbe anche verificarsi uno shock negativo sulla crescita per i Paesi che esportano verso gli Stati Uniti, dato che i volumi degli scambi risentirebbero della politica americana. Il dollaro potrebbe dunque rafforzarsi, per esempio rispetto al renminbi cinese e al peso messicano. Per quanto sia difficile distinguere tra vincitori e vinti in caso di un maggiore protezionismo, poiché alla fine tutti perderebbero, il dollaro potrebbe beneficiarne.

Il predominio degli Stati Uniti

Ci stiamo probabilmente dirigendo verso una fase di volatilità per i mercati sulla scorta delle incertezze che circondano le elezioni negli Stati Uniti. Comunque, gli Stati Uniti sono ancora l’economia più forte al mondo con i mercati finanziari più dinamici. I primi segnali sul fronte degli utili del 3° trimestre sono positivi, banche e società tecnologiche probabilmente ci riserveranno qualche sorpresa. I dati più recenti hanno sollevato qualche dubbio sul collegamento tra la debolezza del mercato del lavoro e la riduzione dei consumi. Le aziende e le famiglie hanno una situazione patrimoniale robusta, anche grazie a un’abbondante liquidità, e le società che hanno bisogno di prestiti possono ottenerli a costi più bassi rispetto ai due anni precedenti. Azioni e obbligazioni sono care, in base agli spread attuali e ai multipli PE a confronto con i dati storici degli ultimi 10/20 anni, ma in questa fase è più un segnale di forza che un possibile rischio. La situazione in altre economie non è altrettanto rosea. La Cina sta cercando di introdurre una serie di misure abbastanza ampie per stimolare la crescita che però nel dettaglio appaiono approssimative e poco convincenti. L’Europa lotta contro la scarsa produttività e la concorrenza agguerrita in settori importanti, come le automobili, problematiche che vengono affrontate attraverso le restrizioni commerciali anziché con riforme strutturali volte a stimolare la produttività. Le valute sono come i prezzi azionari di un Paese e, in considerazione dell’attuale scenario macroeconomico, è difficile sostenere che la domanda del dollaro non sia più elevata delle altre valute.

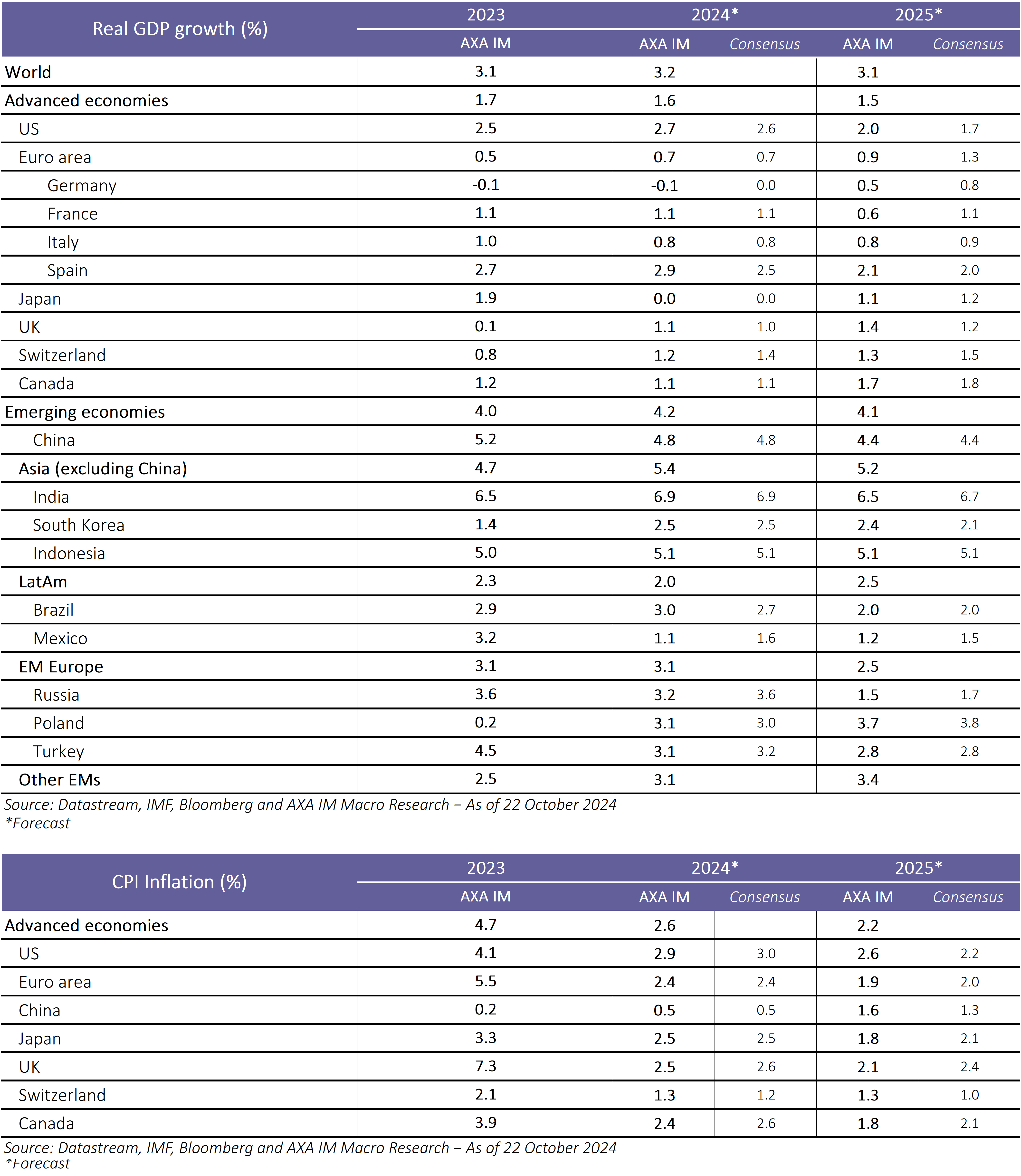

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

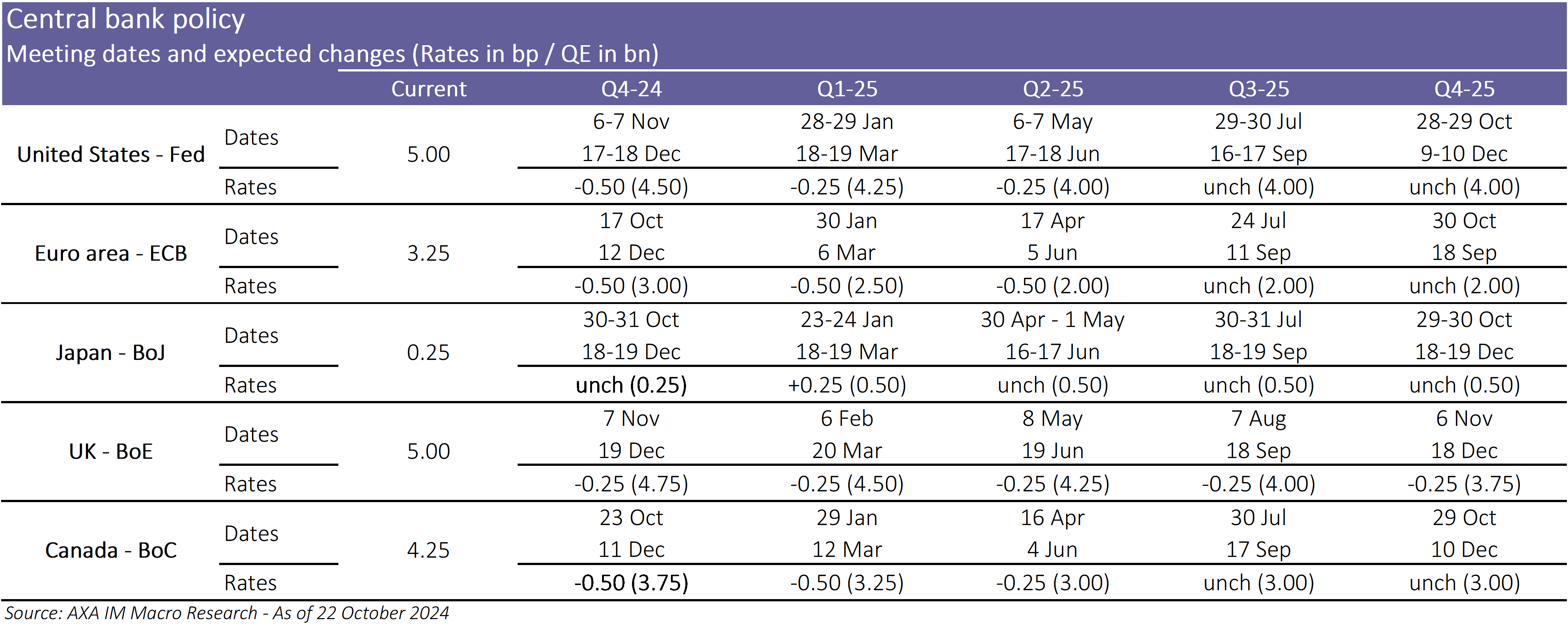

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Ti potrebbe interessare

Approfondimenti esclusivi dal nostro team di esperti.

Visita l'Investment Institute

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.