Le implicazioni dei cambiamenti geopolitici per il reddito fisso

- 28 Novembre 2024 (5 min di lettura)

L'elezione a presidente di Donald Trump negli Stati Uniti ha suscitato una prevedibile reazione da parte del mercato, ossia l'aumento dei rendimenti dei Treasury e il rafforzamento del dollaro. La ragione è da ricercare nella convinzione del mercato che le presunte politiche di Trump saranno fiscalmente espansive e inflazionistiche, il che potrebbe impedire alla Federal Reserve (Fed) di tagliare i tassi d'interesse nelle proporzioni precedentemente previste.

La crescita è verosimilmente al di sopra del trend, l'inflazione è ancora superiore al target e quindi la Fed potrebbe avere bisogno di mantenere i tassi al limite della neutralità più a lungo. Tuttavia, come si è visto con il taglio di 25 punti base (pb) del 7 novembre, la Fed sta proseguendo con il suo allentamento dei tassi, il che potrebbe limitare l'entità del rialzo dei rendimenti.

Le strategie short duration sono ben posizionate in questo contesto

In questo contesto, le strategie a breve duration dovrebbero riportare buoni risultati, data la prospettiva di una Fed meno accomodante e di un potenziale rialzo dei rendimenti. Pertanto, gli investitori dovrebbero poter sfruttare il reddito del credito, mitigando al contempo l'impatto della volatilità dei tassi e/o degli spread.

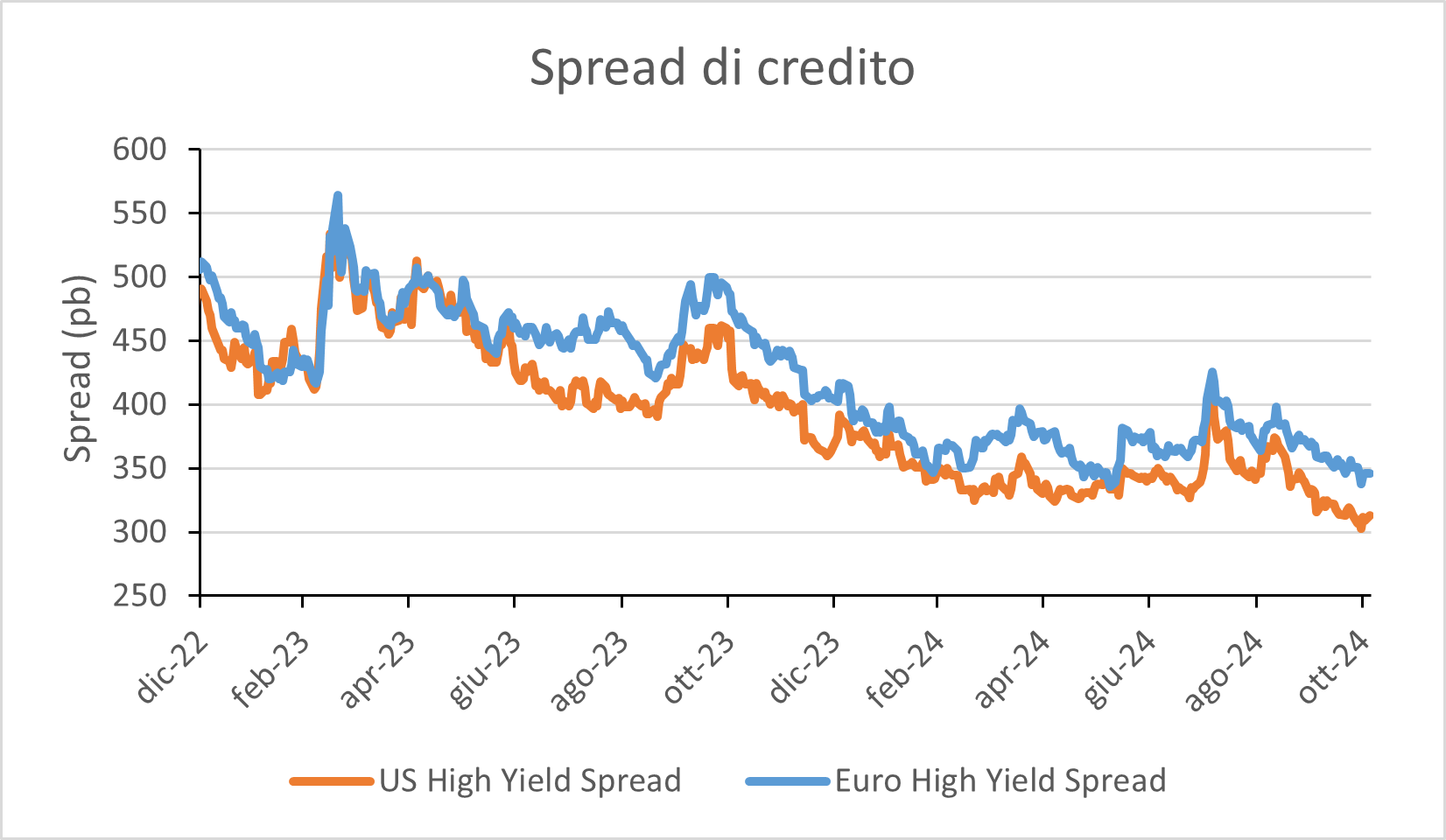

Gli spread di credito si mantengono ridotti rispetto agli standard storici, come illustrato di seguito, riflettendo un contesto in cui l'economia di fondo è ragionevolmente robusta, il che si traduce in una riduzione del premio per gli spread di credito.

Fonte: AXA IM, Bloomberg al 4 novembre 2024 - Indice US HY – H0AO e indice Euro HY – HEOO

Nel complesso, il credito ha continuato a sovraperformare, in particolare lungo la curva del credito. Da inizio anno, il mercato High Yield (HY) statunitense ha continuato a sovraperformare gli altri mercati del reddito fisso, offrendo agli investitori un rendimento dell'8,03% rispetto al 5,76% dell'Investment Grade statunitense e al 3,02% dei Treasury statunitensi a 10 anni.1

- Rm9udGU6IEFYQSBJTSwgSUNFIEJvZkEgYWwgMzAgc2V0dGVtYnJlIDIwMjQu

Prospettive per l’HY statunitense

Sebbene gli spread di credito siano ridotti, prevediamo che l'High Yield statunitense trarrà giovamento, almeno nel breve periodo, dai dazi annunciati da Trump, che sono volti a sostenere la crescita interna e quindi dovrebbero anche mantenere gli spread contenuti e i tassi di default bassi.

Sull'altra sponda dell'Atlantico, la Banca centrale europea (Bce) ha parzialmente realizzato il suo obiettivo di riduzione dell'inflazione. Attualmente la Bce dispone anche di opzioni per reagire in caso di rallentamento dell'economia. In futuro ciò dovrebbe rivelarsi positivo per il credito in euro.

Al momento i rendimenti complessivi del credito in euro ai livelli attuali sono nettamente superiori alla media decennale, anche se i fondamentali di alcuni di questi emittenti sono estremamente solidi e resilienti. Tuttavia, i motivi sono da ricercare in primo luogo nell'aumento dei tassi dei titoli di Stato, mentre per gli spread di credito la situazione è un po' diversa. Questo perché, come negli Stati Uniti, negli ultimi dodici mesi abbiamo assistito a una significativa contrazione degli spread di credito.

Da un punto di vista tecnico, è stato un anno importante caratterizzato da un notevole interesse da parte del mercato. Assistiamo a nuove emissioni sottoscritte in alcuni casi per quattro o cinque volte l'importo emesso e prevediamo che tale squilibrio tra domanda e offerta rimarrà in vigore anche nei mesi a venire.

L'High Yield europeo, in particolare, ha evidenziato una brillante performance grazie a fondamentali societari favorevoli. Inoltre, il tasso di default, pur risultando elevato rispetto all'era pre-COVID, contraddistinta da quantitative easing e rifinanziamenti a basso costo, rimane oggi a livelli gestibili, il che favorisce il total return.

A livello settoriale, i titoli finanziari continuano a risultare interessanti, in quanto i rischi principali, come i crediti deteriorati, si attestano ancora su livelli bassi. Mentre gli emittenti immobiliari, tendenzialmente soggetti a una notevole leva finanziaria e quindi sfavoriti da quando i tassi hanno iniziato a salire nel 2022, sono ormai in grado di erogare emissioni di qualsiasi livello in seguito al calo dei tassi. Pertanto, che si tratti di debito senior, debito subordinato, debito perpetuo o del celebre AT1, riteniamo che si tratti di un mercato molto dinamico.

Nuovi orizzonti

Gli investitori alla ricerca di una maggiore diversificazione del proprio portafoglio a reddito fisso dovrebbero prendere in considerazione il debito dei mercati emergenti. Nel 2024 non è stata prestata molta attenzione ai mercati emergenti per ragioni quali la crisi immobiliare in Cina e le preoccupazioni per una politica monetaria statunitense molto più restrittiva, il che ha rafforzato l'attrattiva della liquidità.

Tuttavia, il miglioramento dei rendimenti di mercato, la ripresa dell'economia e la prospettiva di una riduzione dei tassi d'interesse negli Stati Uniti indicano che è giunto il momento di rivalutare il loro potenziale. Lo scenario di un atterraggio morbido per l'economia statunitense si conferma essere il nostro scenario di base, ma la vittoria di Donald Trump potrebbe determinare una revisione della tempistica e della frequenza dei tagli dei tassi. Ciò potrebbe influenzare i cicli politici delle altre banche centrali e ridimensionare la spinta per il debito dei mercati emergenti. Per il momento ci si aspetta una maggiore crescita del PIL dei mercati emergenti, data la solidità dell'economia statunitense e gli stimoli in Cina, soprattutto se le politiche cinesi si riveleranno all'altezza delle aspettative.

Per quanto riguarda i titoli sovrani dei mercati emergenti, osserviamo una forte tendenza rialzista delle revisioni al rialzo rispetto alle revisioni al ribasso nella seconda metà del 2024. Per le società dei mercati emergenti, la crescita degli utili da inizio anno risulta solida ed è stata rivista al rialzo per il 2024, in quanto le sacche di disinflazione hanno contribuito a mitigare i costi dei fattori produttivi.

Le società HY dei mercati emergenti hanno generalmente riserve di liquidità superiori ai propri obblighi a breve termine e, vista l'esclusione di gran parte dell'immobiliare cinese dall'indice, ci aspettiamo che il tasso di default risulti nettamente inferiore nel 2024 rispetto agli ultimi due anni.

La diversità è il sale della vita

Nonostante i tassi comincino a scendere, non ci troviamo in un contesto di tassi a zero come quello che ha tormentato il mercato obbligazionario per lungo tempo. Tuttavia, l'aumento dei rendimenti è sinonimo di maggiore volatilità, in quanto il mercato cerca di prevedere se le variazioni della curva dei rendimenti negli Stati Uniti si ripercuoteranno anche altrove. Fortunatamente, le opzioni di investimento nel reddito fisso non sono mai state così variegate come oggi, con possibilità di scelta tra diverse aree geografiche e tematiche in grado di soddisfare le esigenze degli investitori.

Informazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.